¿Qué es la renuncia exención inversión sujeto pasivo?

Contenidos 👇

La Renuncia Exención Inversión Sujeto Pasivo, también conocida como REISP, es un mecanismo tributario que se utiliza en ciertas operaciones en las que el sujeto pasivo no tiene que pagar el IVA correspondiente a una transacción. En lugar de eso, el ,IVA se traslada al destinatario final.

En otras palabras, cuando se aplica la REISP, quien recibe el producto o servicio es responsable del pago del IVA y no quien lo proporciona. Este tipo de sistema está diseñado para evitar que los intermediarios tengan que hacer frente al impuesto y así reducir la carga fiscal y administrativa.

¿Cómo funciona la REISP?

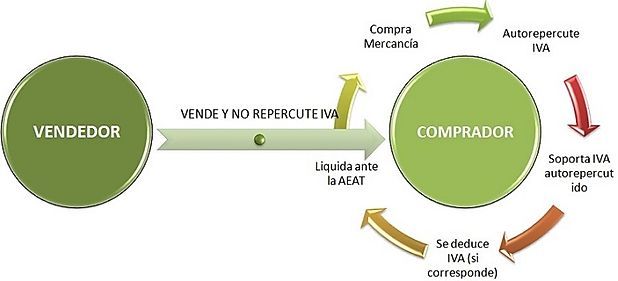

Cuando una empresa realiza una venta con REISP, debe comunicar a su cliente que va a ser él quien asuma el pago del IVA. Además, debe emitir una factura sin incluir este impuesto. Es decir, se trata de una factura sin IVA.

A continuación, el destinatario final procede a realizar el cálculo del impuesto correspondiente y lo declara en su propia declaración ante Hacienda. De esta forma, la empresa vendedora queda exenta de tener que liquidar el impuesto por esa transacción.

¿Cuándo se aplica la REISP?

No todas las operaciones están sujetas a la aplicación de la REISP. Según establece la Ley del Impuesto sobre el Valor Añadido (IVA), solo pueden acogerse a este régimen especial las siguientes situaciones:

- La entrega de bienes inmuebles que estén sujetos a retención por el adquirente.

- Las entregas de oro de inversión efectuadas por los fabricantes o importadores.

- Las entreg,as de objetos de arte realizadas por las personas físicas que sean artistas y estén acogidos al régimen especial del Censo de Artistas.

- Las entregas en las que el sujeto pasivo sea una persona jurídica que actúe como intermediaria en la venta de determinados productos, como teléfonos móviles, consolas o tabletas. En este caso, la empresa vendedora no tiene que pagar el IVA correspondiente a la operación.

Ventajas e inconvenientes de la REISP

La aplicación del régimen especial REISP puede tener ventajas e inconvenientes tanto para el vendedor como para el comprador. Estos son algunos ejemplos:

- Ventajas para el vendedor:

- No tiene que liquidar el IVA correspondiente a la transacción y, por lo tanto, reduce su carga fiscal y administrativa.

- Puede ofrecer precios más competitivos al cliente ya que no incluye el IVA en sus facturas.

- Inconvenientes para el vendedor:

- Tiene que comunicar claramente al cliente que está aplicando la REISP y qué implica esto para él.

- Depende del buen hacer del destinatario final a la hora de declarar el IVA correspondiente. Si no lo hace correctamente, la empresa vendedora podría tener problemas con Hacienda.<,/li>

- Ventajas para el comprador:

- No tiene que pagar el IVA en el momento de la compra, lo que puede ser una ventaja a nivel económico.

- Puede deducirse el IVA soportado en su declaración de impuestos siempre y cuando haya cumplido con sus obligaciones fiscales como destinatario final.

- Inconvenientes para el comprador:

- Debe estar al corriente de sus obligaciones fiscales y declarar correctamente el IVA correspondiente ante Hacienda.

- El precio del producto o servicio adquirido será más elevado debido al pago del IVA correspondiente que tendrá que hacer posteriormente.

Conclusión

La Renuncia Exención Inversión Sujeto Pasivo es un régimen especial que se aplica en determinadas operaciones sujetas a IVA. Su objetivo es reducir la carga fiscal y administrativa de los intermediarios y trasladar esa responsabilidad al destinatario final. Aunque esta figura puede presentar ventajas tanto para vendedores como para compradores, también tiene inconvenientes que deben ser tenidos en cuenta antes de tomar una decisión respecto a su aplicación.