Asiento contable de inversión sujeto pasivo

Contenidos 👇

Cuando se habla de asientos contables, muchas personas tienden a sentirse confundidas por la terminología y los diferentes tipos de transacciones que pueden ocurrir en una empresa. Uno de estos conceptos es el asiento contable de inversión sujeto pasivo.

¿Qué es un asiento co,ntable?

Antes de profundizar en el tema del asiento contable de inversión sujeto pasivo, es importante entender qué es un asiento contable en general. Un asiento contable es una anotación financiera que refleja una transacción económica entre dos partes.

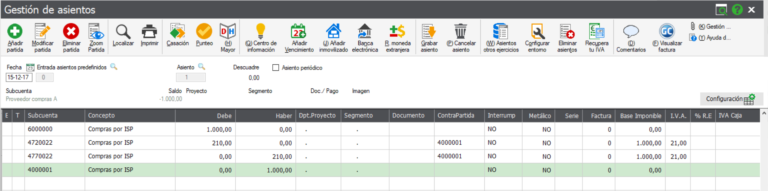

Por ejemplo, si una empresa compra suministros por valor de 1.000 dólares, esta transacción debe ser registrada en los libros contables como un débito (porque la empresa está recibiendo los suministros) y un crédito (porque está pagando dinero).

Cada vez que ocurre una transacción financiera en una empresa (ya sea una venta, una compra o cualquier otro tipo), se debe hacer un registro correspondiente para mantener la precisión financiera y cumplir con las regulaciones gubernamentales.

¿Qué significa inversión sujeto pasivo?

Ahora que sabemos lo que es un asiento contable, podemos pasar al concepto más específico del «asiento contable de inversión sujeto pasivo». Primero, necesitamos aclarar lo que significan cada uno de estos términos:

- Inversión: En términos financieros, una inversión es cualquier gasto que se hace con la expectativa de obtener un beneficio financiero en el futuro. Por ejemplo, una empresa puede invertir dinero en publicidad para aumentar las ventas a largo plazo.

- Sujeto pasivo: En términos fiscales, un sujeto pasivo es una persona o entidad que está obligada a pagar impuestos sobre una transacción o actividad económica. Por ejemplo, si una empresa compra un bien o servicio y debe pagar impuestos sobre esa compra, se convierte en el sujeto pasivo de esa transacción.

Por lo tanto, cuando hablamos del «asiento contable de inversión sujeto pasivo», nos referimos a una situación en la que una empresa realiza una inversión (gasto) y no es responsable de pagar los impuestos correspondientes.

Ejemplo práctico de asiento contable de inversión sujeto pasivo

Para entender mejor este concepto, veamos un ejemplo práctico:

- Una empresa decide invertir 5.000 dólares en publicidad para promocionar sus productos.

- La empresa contrata a una agencia de publicidad para crear y difundir anuncios.

- La agencia emite una factura por 5.000 dólares (el costo total del servicio).

- Debido a que la empresa es responsable del pago del IVA (Impuesto al Valor Agregado) sobre la publicidad contratada, debería registrar esta transacción como sigue:

- Débito: Publicidad – 5.000 dólares

- Crédito: Cuenta por pagar – 5.000 dólares

- Cuando se rea,liza el pago de la factura:

- Débito: Cuenta por pagar – 5.000 dólares

- Crédito: Efectivo – 5.000 dólares

En este caso, la empresa es responsable del pago del IVA sobre la publicidad contratada y debe incluirlo en sus registros contables (aunque pueda recuperar el impuesto posteriormente).

Consejos para el registro adecuado de asientos contables de inversión sujeto pasivo

Registros precisos y consistentes son fundamentales para una gestión financiera efectiva. Aquí hay algunos consejos útiles para garantizar que los asientos contables de inversión sujetos pasivos se registren correctamente:

- Asegúrese de comprender las regulaciones fiscales aplicables a su negocio.

- Mantenga una lista actualizada de los proveedores y servicios que están sujetos a impuestos.

- Verifique siempre si un servicio o producto está sujeto a impuestos antes de realizar cualquier transacción.

- Especifique claramente en cualquier contrato o acuerdo quién es responsable del pago de los impuestos correspondientes.

- Registre todas las facturas y recibos correspondientes cuidadosamente, asegurándose de que coincidan con sus registros contables internos.

- Recuerde que puede haber situaciones en las que u,na empresa sea responsable de pagar impuestos en un momento determinado, pero pueda recuperarlos posteriormente (como cuando se trata de IVA).

Conclusión

En resumen, el asiento contable de inversión sujeto pasivo es una anotación financiera que refleja una transacción económica en la que una empresa realiza una inversión y no es responsable del pago de los impuestos correspondientes. Es importante tener en cuenta las regulaciones fiscales aplicables a su negocio y mantener registros precisos para evitar problemas legales o financieros.