Ingreso por alquiler asiento contable: ¿qué significa?

Contenidos 👇

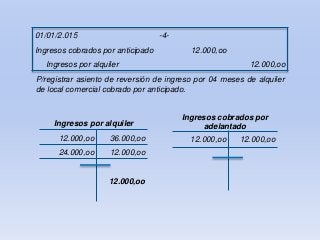

El ingreso por alquiler asiento contable es un término que se utiliza en el ámbito de la contabilidad para hacer referencia a los ingresos que una empresa puede obtener por alquilar algún tipo de bien o servicio a otra empresa o particular.

Por ,ejemplo, si una empresa decide alquilar una parte de su edificio a otra empresa para que esta última pueda llevar a cabo sus negocios, la primera empresa estará obteniendo un ingreso por alquiler asiento contable. Este tipo de ingreso también se aplica en casos como el alquiler de vehículos o maquinaria, entre otros.

¿Cómo se registra este tipo de ingreso?

Para registrar correctamente este tipo de ingresos en la contabilidad, es necesario seguir unos pasos específicos:

- Lo primero que hay que hacer es crear una cuenta específica dentro del plan contable para poder registrar estos ingresos. Esta cuenta debe estar relacionada con los conceptos de «ingresos por arrendamientos» o «ingresos por alquileres».

- A continuación, debemos registrar el importe correspondiente a este ingreso en la cuenta creada anteriormente.

- También es importante tener en cuenta que, si estamos sujetos a impuestos como el IVA, debemos aplicar el impuesto correspondiente sobre el importe total del alquiler.

Consejos útiles para gestionar los ingresos por alquiler asiento contable

A continuación, te ofrecemos algunos consejos útiles para gestionar correctamente los ingresos por alquiler asiento contable:

- Realiza un contrato de arrendamiento o a,lquiler con la empresa o particular que va a utilizar tu bien o servicio. Este contrato debe incluir todos los detalles relevantes, como el importe del alquiler, la duración del contrato y las condiciones específicas de uso.

- Lleva un control exhaustivo de los pagos realizados por la empresa o particular que utiliza tu bien o servicio. Esto te permitirá llevar un registro detallado de los ingresos obtenidos y facilitará el proceso de contabilización.

- Asegúrate de cumplir con todas las obligaciones fiscales relacionadas con este tipo de ingresos. Si tienes dudas sobre cómo hacerlo, lo mejor es acudir a un profesional especializado en contabilidad y fiscalidad.

Conclusión

En definitiva, el ingreso por alquiler asiento contable es una forma importante de obtener beneficios para muchas empresas. Para gestionarlo correctamente, es necesario seguir unos pasos específicos y tener en cuenta todas las obligaciones fiscales relacionadas con este tipo de ingresos. Con estos consejos útiles podrás llevar un control adecuado sobre tus ingresos por alquiler asiento contable y asegurarte de que estás cumpliendo con todas las normativas legales aplicables.