Cómo se calcula la pensión de jubilación de un autónomo

Contenidos 👇

La pensión de jubilación es una prestación económica que reciben las personas cuando alcanzan una determinada edad y han cotizado durante un mínimo de años. En el caso de los trabajadores autónomos, el cálculo de la pensión es diferente al de los trabajadores por cue,nta ajena, ya que estos últimos tienen un sistema más integrado con la Seguridad Social.

¿Cómo se calcula la base reguladora?

Para calcular la pensión de jubilación del autónomo, lo primero que hay que hacer es determinar su base reguladora. La base reguladora se obtiene a partir del promedio mensual de las bases por las que ha cotizado durante toda su vida laboral.

Para ello, se toman en cuenta todas las bases de cotización del trabajador desde el momento en que comenzó a trabajar como autónomo hasta el mes anterior al que se produce el hecho causante (es decir, hasta el mes anterior al cumplimiento de la edad legal para jubilarse).

A esta cantidad se le aplican unos coeficientes reductores según la edad del trabajador. Cuanto mayor sea la edad del trabajador al acceder a la jubilación, menor será el coeficiente reductor y, por tanto, mayor será su base reguladora.

- Edad entre 65 y 67 años: coeficiente reductor del 1,875% anual por cada trimestre completo anticipado.

- Edad inferior a 65 años: coeficiente reductor del 1,625% anual por cada trimestre completo anticipado.

Es importante tener en cuenta que la edad legal de jubilación para los autónomos depende de su año de nacimiento. Así, aquellos que hayan nacido a partir del 1 de enero de 1958 ,tendrán una edad legal de jubilación de 66 años (en lugar de los 65 años que se aplican a los nacidos antes).

Cálculo del importe de la pensión

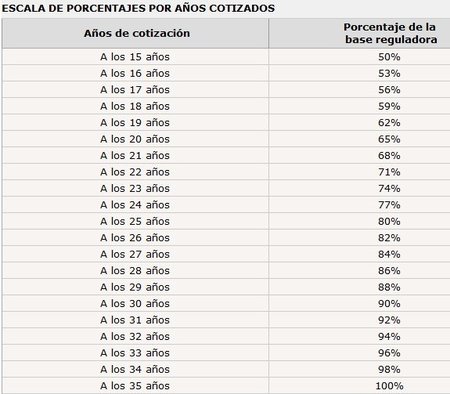

Una vez calculada la base reguladora, el siguiente paso es determinar el importe final de la pensión. Para ello, se aplican unos porcentajes según los años cotizados y si se han alcanzado o no los 15 años mínimos necesarios.

- Porcentaje base: Se aplica un porcentaje del 50% sobre la base reguladora si se han cotizado al menos 15 años.

- Porcentaje adicional: A partir de ahí, se añade un porcentaje adicional del 0,19% por cada trimestre completo cotizado a partir del decimoquinto año hasta un máximo del 100% (es decir, hasta alcanzar el doble del período mínimo exigido).

- Tope máximo: En todo caso, la cuantía máxima a recibir será el resultado de aplicar el límite máximo vigente en cada momento.

Así pues, el cálculo final se realiza aplicando estos porcentajes a la base reguladora obtenida anteriormente.

Consejos útiles para maximizar tu pensión como autónomo

Aunque el cálculo de la pensión para los autónomos pueda parecer complicado, hay algunas acciones que pueden ayudar a maximizar su cuantía:

- Cotizar por la base máxima: Aunque puede suponer un esfuerzo económ,ico importante, cotizar por la base máxima permitirá obtener una mayor base reguladora y, por tanto, una pensión más elevada.

- No interrumpir las cotizaciones: El hecho de no haber interrumpido el periodo de cotización durante toda la vida laboral se traducirá en una base reguladora más alta a la hora del cálculo final.

- Optimizar los años cotizados: Cada trimestre adicional cotizado a partir del decimoquinto año se traduce en un aumento del 0,19% sobre la cuantía final. Por ello, es conveniente analizar si existe algún periodo en el que se haya podido estar dado de baja o con bases de cotización reducidas para regularizarlo y así maximizar el cómputo total.

En definitiva, aunque el sistema de cálculo de las pensiones para los autónomos pueda resultar complejo, los trabajadores autónomos tienen mecanismos para optimizar su cuantía y asegurarse una jubilación digna. Es importante realizar un análisis detallado de cada caso particular para determinar qué medidas son las más adecuadas en cada situación.