La recompra de acciones es una operación financiera mediante la cual una empresa adquiere sus propias acciones en el mercado. En otras palabras, la empresa compra parte de su capital social y las retira de circulación.

¿Por qué las empresas compran sus propias acciones?

Contenidos 👇

Existen diversas razones por, las cuales una empresa puede decidir comprar sus propias acciones:

- Aumentar el valor de las acciones: Al retirar del mercado algunas acciones, se reduce la oferta disponible y aumenta la demanda, lo que puede hacer que el precio de las acciones restantes suba.

- Distribuir ganancias a los accionistas: Una empresa puede recomprar acciones para distribuir ganancias a los accionistas existentes sin tener que pagar dividendos.

- Defenderse contra una adquisición hostil: Si otra empresa intenta adquirir una participación mayoritaria en la compañía, la recompra de acciones puede ser una forma de reducir el número de acciones disponibles en el mercado y hacer más difícil para un comprador potencial obtener suficientes votos para tomar el control.

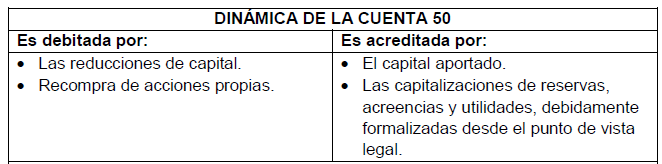

Cómo se registra contablemente la recompra de acciones

Cuando una empresa decide recomprar sus propias acciones, debe registrar contablemente esta operación. La forma exacta en que se realiza este registro dependerá del método utilizado para recomprar las acciones.

Recompra directa

Cuando una empresa realiza una recompra directa, simplemente compra sus propias acciones en el mercado abierto o negocia directamente con los accionistas que desean vender sus acciones.

Para registrar esta operación contablemente, la empresa debe debitar su cuenta de tesorería o caja y acreditar la cuenta de capital social. El importe registrado será el precio pagado por las acciones recompradas.

Recompra a través de una oferta pública de adquisición (OPA)

En algunos casos, una empresa puede decidir realizar una oferta pública de adquisición (OPA) para recomprar sus propias acciones. En este caso, la empresa realiza una oferta formal para comprar un cierto número de acciones a un precio determinado.

Una vez finalizado el plazo de la OPA, la empresa deberá registrar contablemente las acciones compradas. Para ello, deberá debitar su cuenta de tesorería o caja y acreditar la cuenta de capital social con el importe total pagado por las acciones.

Cancelación de las acciones

Una vez que se ha registrado contablemente la recompra de las acciones, la empresa puede optar por cancelarlas o mantenerlas en tesorería. Si decide cancelarlas, deberá registrar esta operación en sus libros contables.

Para cancelar las acciones recompradas, la empresa deberá debitar su cuenta de capital social y acreditar su cuenta de tesorería o caja con el valor nominal de las acciones canceladas.

Consejos para entender mejor la recompra de acciones asiento contable<,/h2>

- Aprende los términos básicos: Es importante conocer algunos términos clave como capital social, acción propia, tesorería, cuenta de resultados y OPA antes de intentar entender la recompra de acciones asiento contable.

- Lee los informes financieros: Los estados financieros anuales y trimestrales que las empresas están obligadas a presentar a los accionistas pueden ser una fuente útil de información sobre operaciones financieras como la recompra de acciones. Si no sabes cómo leer estos informes, busca recursos en línea o pide ayuda a un profesional.

- Consulta con un experto: Si tienes dudas sobre la recompra de acciones asiento contable o cualquier otra operación financiera, lo mejor es buscar la ayuda de un experto en finanzas o contabilidad. Un buen contador puede ayudarte a entender estas operaciones y asegurarse de que se registren correctamente en tus libros contables.

En resumen, la recompra de acciones es una operación financiera mediante la cual una empresa adquiere sus propias acciones en el mercado. Esta operación puede tener diversas finalidades, como aumentar el valor de las acciones existentes o distribuir ganancias a los accionistas. Para registrar adecuadamente esta operación contablemente, es importante conocer l,os términos básicos y consultar con un experto si tienes dudas.