¿Qué significa rescatar un plan de pensiones antes de la jubilación?

Contenidos 👇

- ¿Qué significa rescatar un plan de pensiones antes de la jubilación?

- ¿Por qué alguien querría rescatar un plan de pensiones antes de tiempo?

- ¿Qué implicaciones tiene rescata,r un plan de pensiones antes de tiempo?

- ¿Cómo puedo rescatar un plan de pensiones antes de tiempo?

- Consejos para decidir si rescatar un plan de pensiones antes del tiempo previsto

- Conclusión

- Post relacionados

Un plan de pensiones es un producto financiero que se utiliza para ahorrar dinero a largo plazo con el objetivo de recibir una renta en el momento de la jubilación. En España, los planes de pensiones son gestionados por las entidades financieras y están regula,dos por la Dirección General de Seguros y Fondos de Pensiones.

Rescatar un plan de pensiones antes del momento previsto para su vencimiento significa retirar el dinero invertido en él antes del momento establecido para recibir la renta. Es decir, se trata de recuperar el capital invertido en el plan antes del momento previsto para empezar a recibir una pensión mensual.

¿Por qué alguien querría rescatar un plan de pensiones antes de tiempo?

Existen diferentes motivos por los que alguien podría querer rescatar un plan de pensiones antes del momento previsto:

- Necesidad urgente de dinero: Si se produce algún imprevisto económico que requiere disponer rápidamente del capital invertido en el plan, puede ser necesario rescatarlo antes del momento previsto.

- Cambio en las circunstancias personales: Si se producen cambios significativos en la vida personal o laboral que afectan a la necesidad o capacidad económica, puede ser necesario ajustar los planes financieros y optar por rescatar el plan.

- Falta de confianza en el sistema: Algunas personas pueden optar por rescatar su plan al perder la confianza en el sistema de pensiones o en la entidad financiera que lo gestiona.

¿Qué implicaciones tiene rescata,r un plan de pensiones antes de tiempo?

Rescatar un plan de pensiones antes del momento previsto puede tener diversas implicaciones, tanto a nivel fiscal como a nivel financiero:

- Pérdida de rentabilidad: Si se rescata el plan antes del momento previsto, se pierde la rentabilidad que habría generado el capital invertido hasta el momento en que empieza a recibir la pensión mensual.

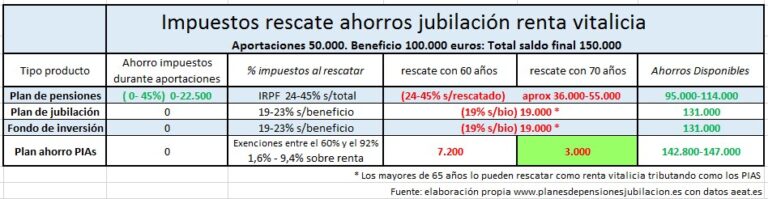

- Retención fiscal: El dinero rescatado del plan está sujeto a una retención fiscal, que varía en función del importe y del tiempo transcurrido desde la fecha de contratación. En general, cuanto mayor es el importe y menor es el tiempo transcurrido, mayor es la retención.

- Pérdida de beneficios fiscales: Los planes de pensiones ofrecen ciertos beneficios fiscales para incentivar su contratación (como reducciones en la base imponible del IRPF), pero estos beneficios solo se aplican si se mantiene el capital invertido hasta el momento previsto para recibir la pensión mensual. Si se rescata antes, se pierden estos beneficios.

¿Cómo puedo rescatar un plan de pensiones antes de tiempo?

Cada entidad financiera tiene sus propios procedimientos y requisitos para realizar un rescate anticipado del plan de pensiones. Por lo general, se s,uele requerir una solicitud por escrito y la documentación que acredite la necesidad de rescatar el plan.

Es importante tener en cuenta que, en algunos casos, es posible que se apliquen penalizaciones por rescate anticipado o que se cobren comisiones adicionales. Por eso, es recomendable leer detalladamente las condiciones del plan y consultar con la entidad financiera antes de tomar una decisión.

Consejos para decidir si rescatar un plan de pensiones antes del tiempo previsto

Antes de tomar una decisión sobre rescatar o no un plan de pensiones antes del momento previsto, es recomendable seguir los siguientes consejos:

- Analiza tus circunstancias económicas: Analiza tu situación financiera actual y futura para determinar si realmente necesitas el capital invertido en el plan de pensiones.

- Compara alternativas: Si decides rescatar el plan, compara las diferentes opciones disponibles (como depósitos bancarios o fondos de inversión) para encontrar la mejor alternativa según tus necesidades y perfil inversor.

- Pide asesoramiento profesional: Consulta con un asesor financiero independiente para evaluar todas las opciones y recibir asesoramiento personalizado.

Conclusión

Rescatar un plan de pe,nsiones antes del momento previsto puede ser una opción en determinadas circunstancias, pero implica ciertas implicaciones fiscales y financieras. Antes de tomar una decisión, es importante analizar cuidadosamente las necesidades económicas actuales y futuras y consultar con profesionales especializados.