Asiento contable arrendamientos y cánones

Contenidos 👇

Los asientos contables son una parte importante de la gestión financiera de cualquier empresa. En términos simples, un asiento contable es el registro de una transacción financiera en la cuenta de una empresa. Estos registros se utilizan para seguir los ingresos, gastos y activos de la em,presa.

Cuando se trata de arrendamientos y cánones, hay algunos conceptos clave que deben entenderse para poder hacer un registro adecuado en el libro mayor.

¿Qué son los arrendamientos?

Un arrendamiento es un acuerdo entre dos partes en el que una (el arrendador) acuerda alquilar algo a otra (el arrendatario). El objeto del alquiler puede ser cualquier cosa, desde una propiedad inmobiliaria hasta maquinaria o equipo.

El contrato de arrendamiento establece las condiciones del alquiler, incluyendo el plazo del mismo, la renta que debe pagarse y cualquier otra cláusula relevante. Es importante tener en cuenta que existen dos tipos principales de contratos de arrendamiento:

- Arrendamiento financiero: también conocido como leasing, este tipo de contrato implica que el arrendatario paga por el derecho a utilizar un bien durante un período determinado. Al final del contrato, generalmente existe la opción para comprar ese bien por una cantidad nominal.

- Arrendamiento operativo: este tipo de contrato involucra más flexibilidad en términos de duración y pago. En lugar de pagar por el derecho a adquirir un bien, el arrendatario paga por su uso durante un período determinado.

¿Qué son los cánones?

Los cánones s,e refieren a las rentas que deben pagarse en el caso de ciertos tipos de contratos de arrendamiento. Por ejemplo, si una empresa alquila una propiedad inmobiliaria, es probable que tenga que pagar un canon. Este pago puede ser periódico (por ejemplo, mensual) o único.

Es importante tener en cuenta que existen diferentes tipos de cánones:

- Canon de arrendamiento: este es el tipo más común de canon y se refiere a la renta básica que se paga por el derecho a utilizar una propiedad o equipo.

- Canon inicial: este pago se realiza al comienzo del contrato y suele ser más alto que los pagos posteriores. Puede incluir costos adicionales como gastos de gestión y honorarios legales.

- Canon contingente: este tipo de canon depende del rendimiento del bien arrendado. Por ejemplo, si una empresa alquila una propiedad para desarrollar un negocio minorista, puede acordarse que se pague un porcentaje adicional basado en las ventas generadas por el negocio.

Cómo registrar los asientos contables para arrendamientos y cánones

Para registrar adecuadamente los arrendamientos y cánones en el libro mayor, hay varios pasos importantes a seguir. Estos son algunos consejos útiles:

- Identificar la naturaleza d,el contrato: como se mencionó anteriormente, existen diferentes tipos de contratos de arrendamiento y cánones. Es importante comprender qué tipo de contrato se está utilizando para poder registrar adecuadamente los pagos.

- Determinar el plazo del contrato: es necesario saber cuánto tiempo durará el contrato para poder calcular correctamente los pagos periódicos que deben hacerse.

- Calcular los pagos iniciales y periódicos: según las condiciones del contrato, es posible que deba realizarse un pago inicial único o un pago periódico regular. Estos pagos deben registrarse en el libro mayor y categorizarse adecuadamente.

- Asegurarse de que se estén registrando todos los costos asociados: además de los cánones, puede haber otros costos asociados con el contrato de arrendamiento, como seguros o mantenimiento. Estos costos también deben registrarse en el libro mayor.

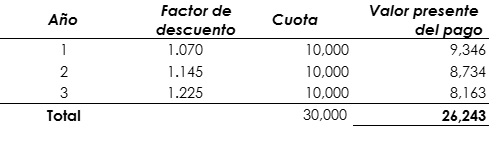

Ejemplo práctico: registro contable para un arrendamiento financiero

Para ilustrar cómo se registra un asiento contable para un arrendamiento financiero, aquí hay un ejemplo práctico:

Supongamos que una empresa ha acordado alquilar una pieza de maquinaria por tres años a cambio de un pago mensual durante ese período. El total del alquiler es, de $10.000. La empresa también ha realizado un pago inicial único de $2.000 por la maquinaria. El contrato establece claramente que este es un arrendamiento financiero, lo que significa que la empresa tiene la opción de comprar la maquinaria al final del contrato por $1.000.

El registro contable para este arrendamiento financiero sería el siguiente:

- Pago inicial:

- Cuenta débito: maquinaria ($2.000)

- Cuenta crédito: efectivo ($2.000)

- Pagos periódicos mensuales:

- Cuenta débito: gasto de arrendamiento ($10.000)

- Cuenta crédito: pasivos financieros ($10.000)

Es importante tener en cuenta que, en este ejemplo, se ha utilizado una cuenta de «pasivos financieros» para registrar el contrato de arrendamiento. Esta cuenta representa el importe total del alquiler a pagar durante los tres años del contrato.

Conclusión

En resumen, los asientos contables para arrendamientos y cánones son importantes para mantener un registro preciso y claro de las transacciones financieras de una empresa. Es esencial comprender los diferentes tipos de contratos posibles, así como los pagos iniciales y periódicos asociados con cada uno.

Asegurarse de reg,istrar adecuadamente estos pagos y costos adicionales también es crucial para mantener una gestión financiera precisa y evitar cualquier problema legal o fiscal relacionado con el incumplimiento del pago o errores en la declaración tributaria.