¿Qué es un asiento contable de intereses financieros?

Contenidos 👇

Un asiento contable de intereses financieros es una transacción financiera que se registra en el libro mayor de una empresa para mostrar la cantidad de dinero que se ha ganado o pagado por concepto de intereses. Los intereses son una parte importante del, mundo financiero, ya que representan los ingresos obtenidos por prestar dinero o los costos asociados al pedir prestado.

Cuando una empresa toma un préstamo, por ejemplo, debe pagar intereses sobre el monto que se ha prestado. Estos intereses son gastos para la empresa y deben ser registrados en su libro mayor como tal. Por otro lado, si la empresa invierte dinero en algún instrumento financiero que genere intereses, esos ingresos también deben ser registrados en el libro mayor como tales.

¿Cómo se registra un asiento contable de intereses financieros?

Para registrar un asiento contable de intereses financieros, es necesario tener acceso a las cuentas bancarias y otros instrumentos financieros que generan ingresos o gastos relacionados con los intereses. El registro debe incluir información detallada sobre la fecha en que se realizó la transacción, el monto involucrado y las cuentas asociadas a ella.

A continuación, te mostramos cómo registrar un asiento contable de intereses financieros:

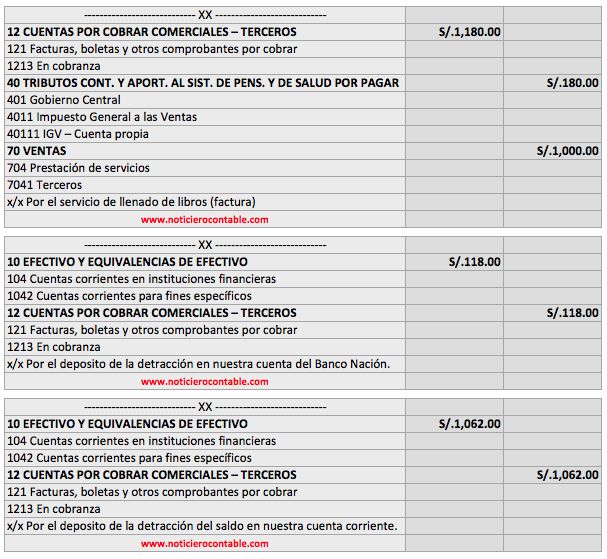

- Paso 1: Identificar las cuentas involucradas: En general, cada transacción financiera está asociada a dos cuentas diferentes: una cuenta bancaria (o similar) y una cuenta del libro mayor de la empresa. Por ejemplo, si la empresa toma un préstamo, tendría que registrar la ,transacción en una cuenta bancaria y en una cuenta del libro mayor.

- Paso 2: Calcular el monto de los intereses: Para registrar un asiento contable de intereses financieros, es necesario conocer el monto exacto que se ha ganado o pagado por concepto de intereses. Este cálculo puede variar según el tipo de instrumento financiero utilizado (por ejemplo, si se trata de un préstamo a tasa fija o variable).

- Paso 3: Registrar la transacción: Una vez que se han identificado las cuentas involucradas y se ha calculado el monto de los intereses, es momento de registrar la transacción en el libro mayor. En general, esto implica debitar o acreditar las cuentas correspondientes para reflejar correctamente los ingresos o gastos asociados con los intereses.

Consejos útiles para registrar asientos contables de intereses financieros

A continuación te ofrecemos algunos consejos prácticos que pueden ayudarte al momento de registrar asientos contables de intereses financieros:

- Mantén registros precisos: Es fundamental llevar un registro detallado y preciso de todas las transacciones financieras relacionadas con los intereses. Esto te permitirá tener una visión clara del estado financiero actual de tu empresa y tomar decisiones informa,das sobre futuras inversiones o préstamos.

- Ten en cuenta las tasas impositivas: En muchos países, los ingresos y gastos relacionados con los intereses están sujetos a impuestos. Es importante conocer las tasas impositivas aplicables en tu país para poder registrar adecuadamente los asientos contables de intereses financieros.

- Utiliza software de contabilidad: Si tu empresa maneja grandes cantidades de transacciones financieras, puede ser muy útil contar con un software de contabilidad que te permita registrar automáticamente los asientos contables de intereses financieros. Esto te ahorrará tiempo y esfuerzo al momento de llevar un registro detallado y preciso.

Conclusión

Los asientos contables de intereses financieros son una parte fundamental del mundo financiero empresarial. Al registrar adecuadamente estas transacciones en el libro mayor, puedes tener una visión clara del estado financiero actual de tu empresa y tomar decisiones informadas sobre futuras inversiones o préstamos. Al seguir algunos consejos prácticos como mantener registros precisos, considerar las tasas impositivas y utilizar software de contabilidad, puedes asegurarte de que tus asientos contables sean precisos y estén al día.