Asiento contable cobro indemnización seguro: ¿qué es y cómo se registra?

Contenidos 👇

- Asiento contable cobro indemnización seguro: ¿qué es y cómo se registra?

- ¿Qué es un asiento contable?

- ¿Qué es una indemnización por seguros?

- ¿Cómo se registra el asiento contable cobro indemnización seguro?

- Ejemplo práctico

- Consejos para registrar adecuadamente el asiento contable cobro indemnización seguro

- Conclusión

- Post relacionados

En el mundo de los negocios, las empresas pueden verse enfrentadas a situaciones en las que deben recibir indemnizaciones por siniestros o daños ocurridos en sus instalaciones. Dichas indemnizaciones son pagos que reciben de parte de, una compañía aseguradora para compensar los gastos asociados al incidente.

Cuando la empresa recibe la indemnización, es necesario realizar un registro contable adecuado del cobro para llevar un control detallado de sus ingresos. A continuación, te explicamos qué es un asiento contable de cobro por indemnización de seguros y cómo se debe registrar para que la información sea clara y precisa.

¿Qué es un asiento contable?

Antes de entrar en detalles sobre el asiento contable específico del cobro por indemnización, es importante entender qué es un asiento contable. Un asiento contable es un registro escrito que refleja las transacciones financieras realizadas por una empresa. Es decir, cualquier movimiento económico que haya tenido lugar en la organización debe ser documentado mediante un asiento contable.

Esto incluye tanto las entradas (ingresos) como las salidas (gastos) de dinero. Los asientos contables permiten a los empresarios tener una visión clara del flujo monetario dentro de su negocio y tomar decisiones informadas basándose en esta información.

¿Qué es una indemnización por seguros?

Luego de entender lo que implica hacer un registro contable, podemos pasar al concepto de indemnización por seguros. Una indemnización es un pago que se realiza para compen,sar una pérdida o daño causado a una persona o entidad. Cuando hablamos de indemnizaciones por seguros, estas son pagos que las compañías aseguradoras realizan para cubrir los gastos asociados a un siniestro o daño ocurrido en las instalaciones de la empresa asegurada.

Las indemnizaciones pueden ser recibidas por diversos motivos, desde incendios y robos hasta accidentes laborales. En cualquier caso, el objetivo de la indemnización es permitir que la empresa afectada pueda recuperarse económicamente del incidente.

¿Cómo se registra el asiento contable cobro indemnización seguro?

Luego de haber recibido la indemnización correspondiente, la empresa debe registrar esta transacción mediante un asiento contable adecuado. Para hacerlo, se deben seguir los siguientes pasos:

- Identificar la cuenta contable donde se registrará el ingreso: en este caso, se trata de una cuenta de ingresos extraordinarios ya que no forma parte de las actividades ordinarias del negocio.

- Determinar el monto del ingreso: este es el monto total recibido como indemnización.

- Registrar el asiento contable: utilizando los datos obtenidos en los dos pasos anteriores, se debe registrar un asiento contable acorde con las normas contables establecidas.

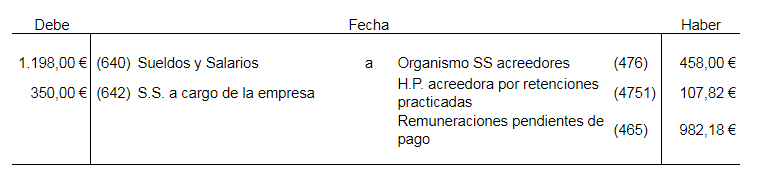

A continuación te mostramos c�,�mo quedaría registrado el asiento contable:

Ejemplo práctico

Supongamos que una empresa recibe una indemnización de $10,000 luego de haber sufrido daños en sus instalaciones debido a un incendio. El registro contable adecuado sería el siguiente:

- Cuenta contable: Ingresos extraordinarios

- Monto del ingreso: $10,000

- Asiento contable:

Débito: Caja o Banco (según corresponda) por $10,000

Crédito: Ingresos extraordinarios por $10,000

Este asiento contable refleja el ingreso recibido por la empresa y permite llevar un control detallado de las transacciones financieras realizadas.

Consejos para registrar adecuadamente el asiento contable cobro indemnización seguro

Para asegurarse de que el registro contable sea claro y preciso, es importante seguir ciertos consejos al momento de realizarlo:

- Determina correctamente la cuenta contable donde se registrará el ingreso.

- Asegúrate de conocer el monto total recibido como indemnización.

- Sigue las normas establecidas por tu país en cuanto a registros contables.

- Guarda los documentos que respalden la transacción financiera (facturas, comprobantes, etc.)

Siguiendo estos consejos podrás llevar un control d,etallado y efectivo sobre los ingresos obtenidos por indemnizaciones.

Conclusión

Ahora que conoces qué es un asiento contable y cómo registrar un cobro por indemnización de seguros, podrás llevar un mejor control sobre las transacciones financieras de tu empresa. Recuerda que siempre es importante seguir las normas contables establecidas y guardar los documentos que respalden cada transacción.

Un buen registro contable es clave para el éxito económico de cualquier negocio, por lo que no debes subestimarlo ni tomarlo a la ligera. Si tienes dudas al respecto, consulta con un experto en contabilidad para asegurarte de estar haciendo correctamente tus registros.