Contenidos 👇

- Asiento contable bonificación seguros sociales: ¿Qué es?

- ¿Cómo se hace el asiento contable para la bonificación de los seguros sociales?

- Paso 1: Registra el salario bruto

- Paso 2: Registra la bonificación como un ingreso

- Consejos útiles para hacer el asiento contable correcto

- 1. Verifica los plazos y periodicidad de pago

- 2. Crea una cuenta nominal específica para las bonificaciones en seguros sociales

- 3. Mantén un registro detallado de todas las bonificaciones recibidas

- 4. Consulta a un experto si tienes dudas

- Conclusión

- Post relacionados

Cuando se habla de la «bonificación en los seguros sociales», nos referimos a un incentivo que ofrece el gobierno español a las empresas. El objetivo de este incentivo es facilitar la contratación de nuevos trabajadores y reducir el paro en España.

La bonific,ación se aplica como una reducción del pago de la Seguridad Social, lo que significa que las empresas pueden ahorrar una cantidad significativa de dinero al contratar a nuevos empleados.

Pero, ¿cómo se contabiliza esta bonificación en los registros contables? La respuesta es con un «asiento contable».

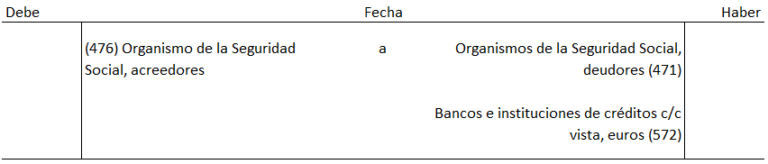

El asiento contable necesario para reflejar la bonificación en los seguros sociales consiste en dos partes:

- La primera parte implica registrar el salario bruto del nuevo empleado como un gasto.

- La segunda parte implica registrar la bonificación como un ingreso.

Ambos registros deben aparecer en el mismo período fiscal, ya sea mensual o trimestralmente. A continuación, te explicamos cómo hacer cada uno de estos registros:

Paso 1: Registra el salario bruto

Para registrar el salario bruto del nuevo empleado, necesitarás crear una cuenta nominal llamada «Gastos por salarios». Esta cuenta debe ser debitada por la cantidad neta pagada al trabajador (su salario bruto menos las retenciones aplicables).

Vale destacar que el salario bruto es la cantidad total que se paga al trabajador antes de cualquier deducción de impuestos o cotizaciones. Las retenc,iones son las cantidades que se deducen del salario bruto para pagar los impuestos y las cotizaciones a la Seguridad Social.

El asiento contable para registrar el salario bruto es:

- Cuenta debitada: Gastos por salarios

- Cantidad: Salario bruto – Retenciones aplicables

Paso 2: Registra la bonificación como un ingreso

Para registrar la bonificación como un ingreso, debemos crear una cuenta nominal llamada «Ingresos por bonificaciones». Esta cuenta debe ser acreditada con la cantidad correspondiente a la bonificación concedida.

Es importante tener en cuenta que esta cuenta solo debe utilizarse para registrar las bonificaciones recibidas en concepto de reducciones en los seguros sociales. Cualquier otro tipo de incentivo (por ejemplo, subvenciones gubernamentales) deben registrarse en una cuenta diferente.

El asiento contable para registrar la bonificación es:

- Cuenta acreditada: Ingresos por bonificaciones

- Cantidad: Monto de la bonificación concedida

Consejos útiles para hacer el asiento contable correcto

Aquí te dejamos algunos consejos útiles para asegurarte de que estás haciendo el asiento contable correctamente:

1. Verifica los plazos y periodicidad de pago

Asegúrat,e de conocer los plazos y la periodicidad con la que debes pagar las cotizaciones a la Seguridad Social. Esto te ayudará a saber cuándo debes hacer el asiento contable correspondiente.

Para evitar confusiones contables, es recomendable crear una cuenta nominal específica para las bonificaciones en seguros sociales. De esta manera, podrás identificar rápidamente estos ingresos y gastos en tu balance de situación.

3. Mantén un registro detallado de todas las bonificaciones recibidas

Es importante llevar un registro detallado de todas las bonificaciones recibidas, incluyendo el monto, el período fiscal y cualquier otra información relevante. Esto te permitirá generar informes precisos sobre tus ingresos y gastos a lo largo del tiempo.

4. Consulta a un experto si tienes dudas

Si tienes alguna duda sobre cómo hacer el asiento contable para la bonificación en los seguros sociales, no dudes en consultar con un experto contable o fiscal. Ellos podrán brindarte orientación y asesoramiento personalizado según tus necesidades.

Conclusión

Hacer el asiento contable correspondiente para registrar la bonificación en los seguros sociales es fundamental para mantener una gestión, financiera precisa y ordenada. Recuerda seguir los consejos útiles mencionados anteriormente para asegurarte de que estás haciendo todo correctamente y no dudes en buscar ayuda si tienes alguna duda o pregunta.