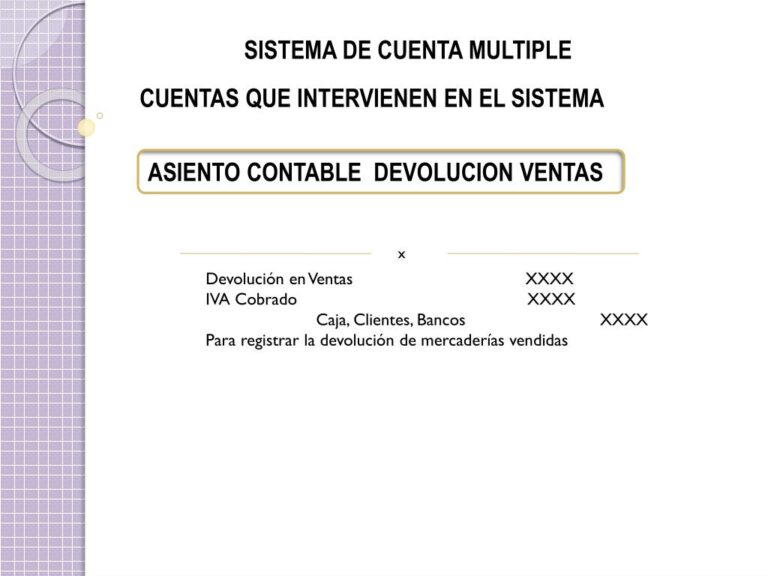

Asiento contable de devolución de compra: qué es y cómo se realiza

Contenidos 👇

Un asiento contable de devolución de compra es una operación que se lleva a cabo para registrar la devolución de un producto o servicio adquirido por una empresa a su proveedor. Este proceso es muy importante en términos contables, ya que permite reflejar ,correctamente los movimientos financieros y mantener la integridad del balance.

Cómo realizar un asiento contable de devolución de compra

Para llevar a cabo el registro contable de una devolución, es necesario seguir una serie de pasos:

- Paso 1: Identificar la factura original: Antes de proceder a la devolución del producto o servicio, es fundamental localizar la factura correspondiente al pedido inicial. Esta será necesaria para poder realizar el registro contable posterior.

- Paso 2: Realizar la devolución: Una vez identificada la factura original, se procede a realizar la devolución del producto o servicio al proveedor. Es importante asegurarse que se cumplan las condiciones establecidas previamente en el contrato (plazos, condiciones y forma).

- Paso 3: Emitir un documento: Tras verificar que se cumplen los requisitos establecidos por el proveedor para aceptar la devolución (y no hayan pasado más días desde su recepción), éste emitirá un documento justificando dicha transacción. En este documento deben aparecer detallados los mismos datos que figuraban en la factura original.

- Paso 4: Realizar el asiento contable: Una vez se cuenta con la documentación necesaria, se procede a realiza,r el registro contable de la devolución. Para ello, hay que seguir los siguientes pasos:

- 1.- Registrar la devolución en el libro diario: El primer paso es registrar la operación en el libro diario. Para ello, se debe anotar en una nueva línea la fecha de la operación y el importe correspondiente.

- 2.- Actualizar la cuenta del proveedor: A continuación, es necesario actualizar las cuentas del proveedor en el libro mayor. En este caso, se tendrá que reducir su saldo con el importe de la devolución.

- 3.- Modificar las cuentas involucradas: Por último, habrá que modificar las cuentas involucradas en la transacción para reflejar adecuadamente los cambios producidos por la devolución. En este sentido, habrá que disminuir el valor de las existencias (en caso de haberse devuelto un producto) o aumentar el valor del dinero disponible (en caso de haberse devuelto un servicio).

Consejos útiles para realizar un asiento contable de devolución de compra

A continuación, te ofrecemos algunos consejos útiles para facilitarte el proceso:

- Mantén una buena organización documental: Es fundamental mantener una buena organización documental para poder localizar rápidamente las fa,cturas y documentos necesarios cuando sea necesario.

- Actualiza tus registros con frecuencia: Actualizar los registros contables de forma periódica te permitirá llevar un mayor control sobre tu empresa y detectar posibles errores o desviaciones en el balance.

- Utiliza un software especializado: Utilizar un software especializado para gestionar los asientos contables puede facilitarte enormemente la tarea y ahorrarte tiempo y esfuerzo.

Conclusiones

Realizar un asiento contable de devolución de compra no es una tarea complicada, pero requiere seguir una serie de pasos y cumplir con algunos requisitos. En todo caso, es fundamental mantener una buena organización documental y actualizar los registros con frecuencia para garantizar la integridad del balance y llevar un control adecuado de las operaciones financieras de tu empresa.