¿Qué es la Distribución de Dividendos en un Asiento Contable?

Contenidos 👇

La Distribución de Dividendos es una operación financiera que consiste en la distribución de los beneficios o ganancias de una empresa entre sus accionistas. Se puede realizar mediante el pago en efectivo, mediante la emisión de nuevas acciones o por medio de,l reparto de bienes y servicios.

Cuando se realiza la distribución de dividendos, se debe hacer un asiento contable para reflejar esta operación. Este asiento contable es muy importante ya que permite llevar un registro preciso y ordenado de las transacciones financieras que realiza una empresa.

A continuación, veremos cómo se realiza el asiento contable para la distribución de dividendos.

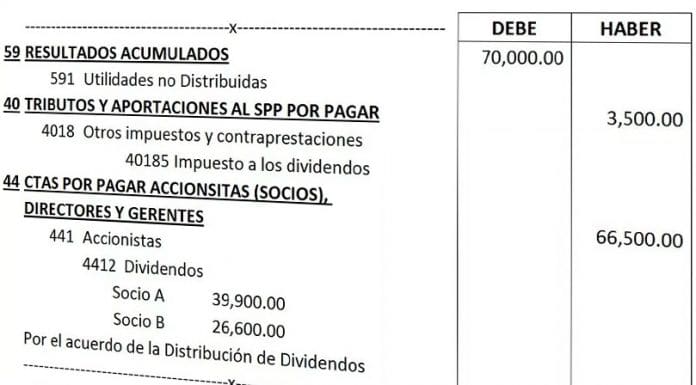

Asiento Contable para la Distribución de Dividendos

Para realizar el asiento contable para la distribución de dividendos, se deben seguir los siguientes pasos:

- Registrar las ganancias: Primero, se debe registrar el importe total de las ganancias obtenidas por la empresa durante el período correspondiente. Este importe se registra como un ingreso en la cuenta «Resultados del Ejercicio».

- Determinar los dividendos a distribuir: Luego, se debe determinar cuánto dinero se va a destinar a la distribución de dividendos. Este importe se calcula restando todos los gastos e impuestos que haya tenido la empresa durante el período correspondiente al importe total registrado como ingreso.

- Hacer el asiento contable: Finalmente, se debe hacer el asiento contable para la distribución de dividendos. Este asiento se realiza en dos partes: en la primera p,arte, se registra la cantidad de dinero que se va a distribuir como un gasto en la cuenta «Dividendos a Distribuir». En la segunda parte, se registra el pago efectivo realizado a los accionistas como una disminución del activo en la cuenta «Banco» y una disminución del pasivo en la cuenta «Dividendos a Distribuir».

A continuación, veremos cómo quedaría el asiento contable para la distribución de dividendos con un ejemplo práctico:

Ejemplo Práctico

Supongamos que una empresa ha obtenido durante el período correspondiente unos ingresos por valor de 100.000 €. Además, ha tenido unos gastos e impuestos por valor de 60.000 €.

La cantidad de dinero que se va a destinar a la distribución de dividendos es:

Ingresos – Gastos e Impuestos = 100.000 € – 60.000 € = 40.000 €

Por lo tanto, se va a distribuir entre los accionistas un total de 40.000 €.

Ahora vamos a realizar el asiento contable correspondiente:

- Paso 1: Registro de las ganancias

- Cuenta: Resultados del Ejercicio

- Debe: 100.000 €

- Haber: Nada que registrar

- Paso 2: Determinar los dividendos a distribuir

- Paso 3: ,Hacer el asiento contable

- Parte 1: Registro del gasto por la distribución de dividendos

- Cuenta: Dividendos a Distribuir

- Debe: Nada que registrar

- Haber: 40.000 €

- Parte 2: Pago efectivo realizado a los accionistas

- Cuenta: Banco

- Debe: 40.000 €

- Haber: Nada que registrar

- Cuenta: Dividendos a Distribuir

- Debe: Nada que registrar

- Haber: 40.000 €

- Tener un registro detallado y organizado de todas las transacciones financieras.

- Asegurarse de calcular correctamente la cantidad de dinero que se va a destinar a la distribución de dividendos.

- Realizar correctamente el asiento contable para la distribución de dividendos, siguiendo los pasos mencionados anteriormente.

Dividendos a distribuir: 40.000 €

>

De esta manera, se registra adecuadamente en el asiento contable la operación de distribución de dividendos.

Tips para realizar un Asiento Contable para la Distribución de Dividendos Correctamente:

En resumen, la distribución de dividendos es una operación financiera muy importante que permite a una empresa r,etribuir a sus accionistas por su inversión. Es importante realizar adecuadamente el asiento contable correspondiente para llevar un registro preciso y ordenado de esta operación financiera.