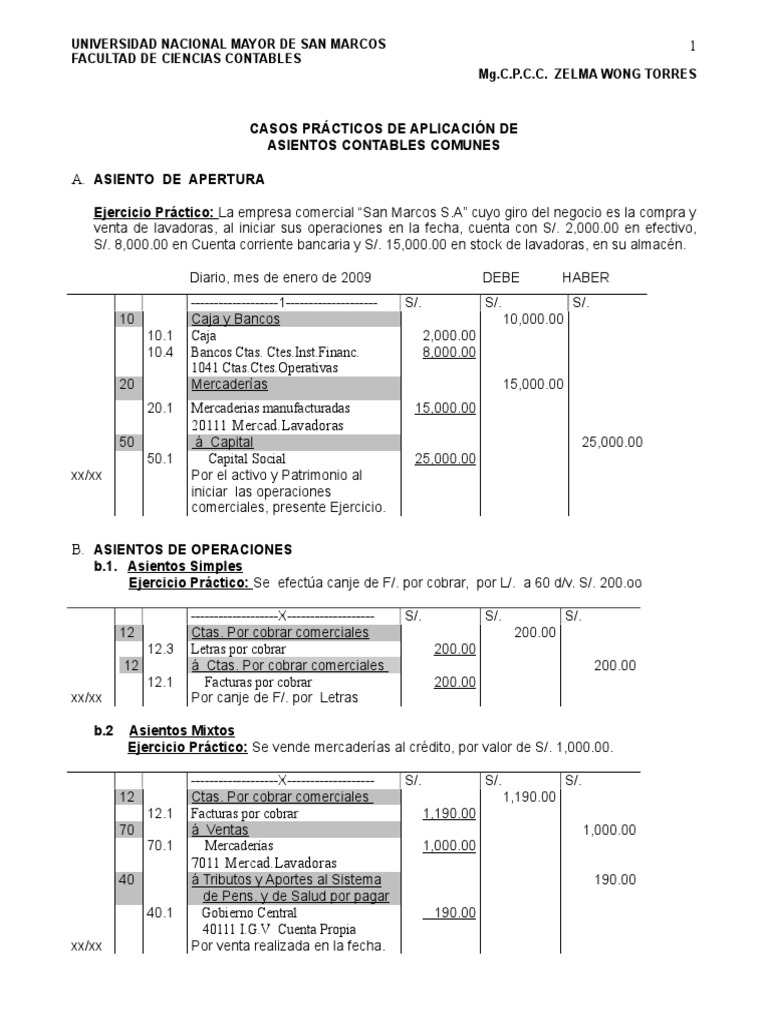

Asiento contable de letras por cobrar: ¿Qué es?

Contenidos 👇

El asiento contable de letras por cobrar se refiere a la cuenta que se lleva en el registro contable de una empresa para registrar las letras emitidas a los clientes y que aún no han sido cobradas. Esta cuenta forma parte del balance general de la empresa, y su objetivo es conocer qué c,antidad de dinero se encuentra pendiente de cobro.

¿Cómo funciona?

Cuando una empresa emite una letra a un cliente, esta deberá ser registrada en la cuenta correspondiente a las letras por cobrar. La letra representa un compromiso del cliente de pagar una suma determinada en una fecha concreta, por lo que la empresa debe llevar un registro detallado sobre estas operaciones para tener control sobre el flujo de caja.

La letra emitida debe incluir información detallada sobre el importe, la fecha límite de pago y cualquier otra condición acordada entre ambas partes. Una vez que el cliente paga la letra, el monto correspondiente será registrado como ingreso en el estado financiero de la empresa.

Consejos útiles

- Lleva un registro detallado: Es importante mantener un registro ordenado y actualizado sobre todas las letras emitidas a los clientes. Esto te permitirá conocer cuánto dinero está pendiente de cobro y tomar decisiones basadas en datos precisos.

- Gestiona tus plazos: Las fechas límite son fundamentales para asegurarte que estás recibiendo los pagos oportunamente. Si tienes muchos vencimientos concentrados en fechas similares, podrías tener problemas de liquidez.

- Realiza un seguimiento eficiente: Si una letra no se paga en la fecha acordada,, debes realizar un seguimiento para identificar las causas del retraso y buscar soluciones. Comunicarte con tu cliente de forma clara y amable puede ayudar a evitar mayores inconvenientes.

- Automatiza el proceso: Contar con un software especializado puede hacer más eficiente el control sobre las letras por cobrar. Estos sistemas te permitirán generar reportes detallados y automatizar tareas repetitivas.

Conclusión

El asiento contable de letras por cobrar es una herramienta fundamental para cualquier empresa que emite letras a sus clientes. A través de ella, podrás llevar un registro ordenado y actualizado sobre las operaciones financieras de tu negocio, lo que te permitirá tomar decisiones informadas. Recuerda seguir los consejos útiles para asegurarte que estás gestionando tus letras por cobrar de manera eficiente.