Compra de mercadería a crédito asiento contable

Contenidos 👇

La compra de mercaderías a crédito es una práctica común en el mundo empresarial. Las empresas pueden optar por comprar mercancías sin pagar en efectivo al momento de la compra, lo que les permite tener un mayor flujo de caja y más flexibilidad financiera.

Sin embargo,, esta práctica también implica llevar un registro contable adecuado para reflejar las transacciones realizadas. En este artículo, te explicaremos cómo registrar la compra de mercadería a crédito en tus libros contables.

¿Qué es la compra de mercadería a crédito?

La compra de mercadería a crédito es cuando una empresa adquiere productos o servicios y acuerda pagarlos en una fecha posterior. Es decir, se trata de una operación comercial en la que se realiza una promesa de pago diferido.

Este tipo de operaciones son muy comunes entre empresas ya que les permite obtener los bienes necesarios para su actividad productiva sin tener que realizar desembolsos inmediatos.

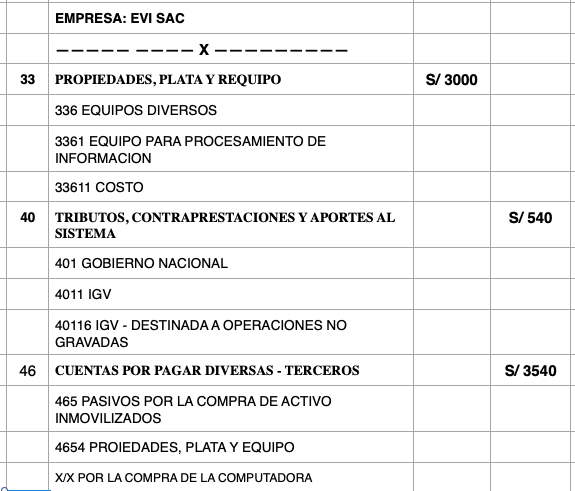

Asientos contables para la compra de mercadería a crédito

Cuando se realiza una compra a crédito, debemos registrarla correctamente en nuestros libros contables. Esto se hace mediante el registro de dos asientos contables: uno para reflejar el aumento del activo (la entrada del inventario) y otro para reflejar el aumento del pasivo (la cuenta por pagar).

- Paso 1: Registra la entrada del inventario

El primer asiento contable que debemos realizar es el registro de la entrada del inventario. Para ello, debemos registrar el aumento del activo y la disminución de nuestra cuenta b,ancaria o caja. - Ejemplo: Supongamos que compramos mercadería a crédito por un valor de $1,000 y realizamos un pago inicial de $200. El asiento contable sería el siguiente:

- Inventario: $1,000

- Banco/Caja: -$200

- Paso 2: Registra la cuenta por pagar

El segundo asiento contable que debemos realizar es el registro de la cuenta por pagar. Para ello, debemos registrar el aumento del pasivo y la disminución del activo (nuestra cuenta bancaria o caja). - Ejemplo: Siguiendo con nuestro ejemplo anterior, si acordamos pagar los $800 restantes en 30 días, el asiento contable sería:

- Cuenta por pagar: $800

- Banco/Caja: -$800

Es importante destacar que estos dos asientos contables deben coincidir en cuanto al monto total registrado para cada uno. Es decir, si registramos un aumento en nuestro inventario por $1,000 en el primer asiento contable, también deberíamos registrar una cuenta por pagar por ese mismo monto en el segundo asiento.

Consejos útiles para llevar un registro adecuado

Aquí hay algunos consejos útiles para llevar un registro adecuado de tus compras de mercadería a cr�,�dito:

- Mantén un calendario de pagos: Establece un calendario con las fechas de vencimiento de cada una de tus cuentas por pagar, para que puedas planificar tus pagos y evitar retrasos.

- Registra todas las transacciones: Asegúrate de registrar todas las compras realizadas a crédito en tu libro contable, incluyendo cualquier pago realizado y la fecha correspondiente.

- Revisa tus estados financieros regularmente: Revisa tus estados financieros regularmente para asegurarte de que todos los registros contables estén correctos y actualizados. Si encuentras algún error, corrígelo inmediatamente.

Conclusión

Ahora sabes cómo registrar la compra de mercadería a crédito en tus libros contables. Recuerda mantener un registro detallado y preciso para mantener el control financiero adecuado sobre tu empresa. Siguiendo estos consejos podrás llevar un mejor control sobre tus cuentas por pagar y garantizar la sostenibilidad financiera de tu empresa.