Entendiendo el asiento contable de obsequios a clientes

Contenidos 👇

Los regalos o obsequios que una empresa entrega a sus clientes son una práctica común en el mundo de los negocios. Ya sea para fidelizar a un cliente existente o para atraer a uno nuevo, los regalos pueden ser una herramienta muy efectiva para mejorar l,as relaciones comerciales.

Sin embargo, cuando se trata de registrar estas transacciones en la contabilidad de la empresa, puede surgir cierta confusión sobre cómo hacerlo correctamente. En este artículo, vamos a explicar qué es un asiento contable de obsequios a clientes y cómo debe realizarse.

¿Qué es un asiento contable?

Antes de entrar en detalles sobre el asiento contable de obsequios a clientes, es importante comprender qué es un asiento contable en general.

Un asiento contable es una anotación que se realiza en los libros contables de la empresa para registrar cualquier transacción financiera que afecte su situación económica. Estas anotaciones incluyen tanto ingresos como gastos, así como otros movimientos financieros como amortizaciones, depreciaciones y provisiones.

¿Qué son los obsequios a clientes?

Cuando una empresa entrega un regalo o un obsequio a uno o varios clientes con el propósito de mejorar su relación comercial, se considera una transacción económica y por lo tanto debe registrarse mediante un asiento contable.

Ejemplos comunes de obsequios pueden incluir desde productos promocionales (como bolígrafos o llaveros) hasta cajas de regalo más elaboradas con vinos, chocolates o artículos personalizados. En general, el valor del obsequio, dependerá de la política de cada empresa y de su relación con el cliente en particular.

¿Cómo se registra un obsequio a clientes?

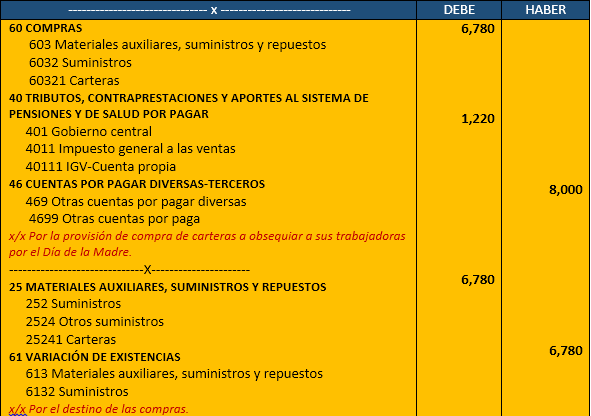

Cuando una empresa entrega un obsequio a un cliente, debe registrar esta transacción en sus libros contables mediante un asiento contable. El objetivo es reflejar tanto el gasto que representa el obsequio como la cuenta por cobrar que se genera por parte del cliente.

Un asiento contable típico para un obsequio a clientes podría verse así:

- Gastos: Cuenta X

- Activos: Cuenta Y

Donde:

- Cuenta X: Esta cuenta representa el gasto que ha supuesto el obsequio para la empresa. Dependiendo del valor del regalo y de las políticas internas de cada empresa, puede variar entre diferentes cuentas contables (como «Gastos en publicidad» o «Regalos y atenciones»).

- Cuenta Y: Esta cuenta representa la cantidad adeudada por el cliente debido al obsequio recibido. Por lo general, se trata de una cuenta por cobrar que deberá ser saldada en algún momento futuro (ya sea mediante la compra de nuevos productos o servicios o mediante otros acuerdos comerciales).

Consejos útiles para realizar un asiento contable de obsequios a clientes

A continuación, te damos, algunos consejos útiles que te ayudarán a realizar un asiento contable de obsequios a clientes correctamente y sin errores:

- Define una política clara para los obsequios. Antes de entregar cualquier regalo o detalle a un cliente, asegúrate de tener una política clara y bien definida que establezca quiénes pueden recibirlos, cuándo y en qué condiciones.

- Registra el valor del obsequio con precisión. Es importante registrar el valor real del obsequio (y no su precio de venta al público) para reflejar con precisión su impacto en la situación financiera de la empresa.

- Utiliza las cuentas contables apropiadas. Como hemos mencionado anteriormente, el gasto generado por el obsequio puede variar entre diferentes cuentas contables dependiendo de las políticas internas de cada empresa. Asegúrate de elegir la cuenta adecuada para reflejarlo correctamente en tus libros contables.

Conclusión

Los obsequios a clientes son una práctica común en el mundo empresarial, pero es importante recordar que también deben registrarse mediante un asiento contable para reflejar su impacto económico en la empresa. Siguiendo las pautas y consejos mencionados en este artículo, podrás realizar estos registros con precisión y sin errores.