Guía para clientes que contratan servicios de cloud computing

Contenidos 👇

El cloud computing o computación en la nube es un modelo de entrega de servicios de tecnología de la información que permite acceder a datos y programas a través de internet desde cualquier lugar del mundo. En lugar de tener servidores físicos ,propios, los usuarios pueden utilizar recursos informáticos compartidos, como almacenamiento, servidores y aplicaciones.

Ventajas del cloud computing

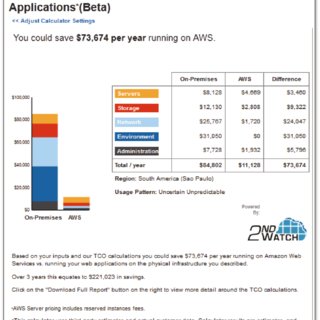

- Ahorro económico: Al no tener que invertir en infraestructura propia, el costo inicial es menor y se paga solo por los recursos utilizados.

- Escalabilidad: Es posible aumentar o disminuir el uso según las necesidades sin tener que preocuparse por comprar más hardware o software.

- Accesibilidad: Los usuarios pueden acceder a sus aplicaciones y datos desde cualquier dispositivo con conexión a internet.

- Mantenimiento: El proveedor se encarga del mantenimiento del hardware y software, lo que reduce el tiempo dedicado al soporte técnico interno.

- Sin límites geográficos: El acceso a los recursos no tiene limitaciones geográficas ni horarias.

Tips para contratar servicios de cloud computing

- Análisis previo: Antes de contratar un servicio, es importante analizar qué necesidades tiene la empresa y cuáles son las soluciones adecuadas para cubrirlas. Debe valorarse el tipo de aplicación, el volumen de datos y el número de usuarios.

- Seguridad: Los datos s,on uno de los principales activos de una empresa, por lo que es importante elegir un proveedor que ofrezca medidas de seguridad adecuadas. Debe comprobarse que se realizan copias de seguridad periódicas y que se aplican medidas de protección contra ataques informáticos.

- Compatibilidad: Es fundamental comprobar la compatibilidad del servicio con las aplicaciones utilizadas en la empresa. Si no hay compatibilidad, pueden producirse errores o fallos en el funcionamiento.

- Servicio técnico: El proveedor debe ofrecer un servicio técnico eficiente y rápido para solucionar cualquier problema que pueda surgir. También es importante comprobar si ofrece formación para los usuarios.

- Flexibilidad: El proveedor debe permitir cambios en los recursos contratados según las necesidades cambiantes de la empresa.

Tipos de servicios cloud computing

Existen tres tipos principales de servicios cloud computing: infraestructura como servicio (IaaS), plataforma como servicio (PaaS) y software como servicio (SaaS).

- IaaS: Permite al usuario acceder a servidores, almacenamiento y redes virtuales para poder implementar sus propias aplicaciones. El usuario es responsable del sistema operativo, middleware, aplicaciones, y datos.

- PaaS: Ofrece al usuario una plataforma completa para desarrollar, ejecutar y administrar sus propias aplicaciones sin tener que preocuparse por el hardware ni el sistema operativo.

- SaaS: Proporciona acceso a aplicaciones completas que se ejecutan en la nube. El usuario no tiene que preocuparse por el hardware, el sistema operativo ni las actualizaciones de software, ya que el proveedor se encarga de ello.

Conclusión

El cloud computing es una tecnología que ha revolucionado la forma en que las empresas gestionan su información y recursos informáticos. Permite reducir costos, ser más flexible y acceder a los datos desde cualquier lugar del mundo. Antes de contratar un servicio de cloud computing, se deben analizar las necesidades y buscar un proveedor confiable que ofrezca medidas de seguridad adecuadas y un buen servicio técnico.