Cómo tributa la segunda vivienda en el IRPF

Contenidos 👇

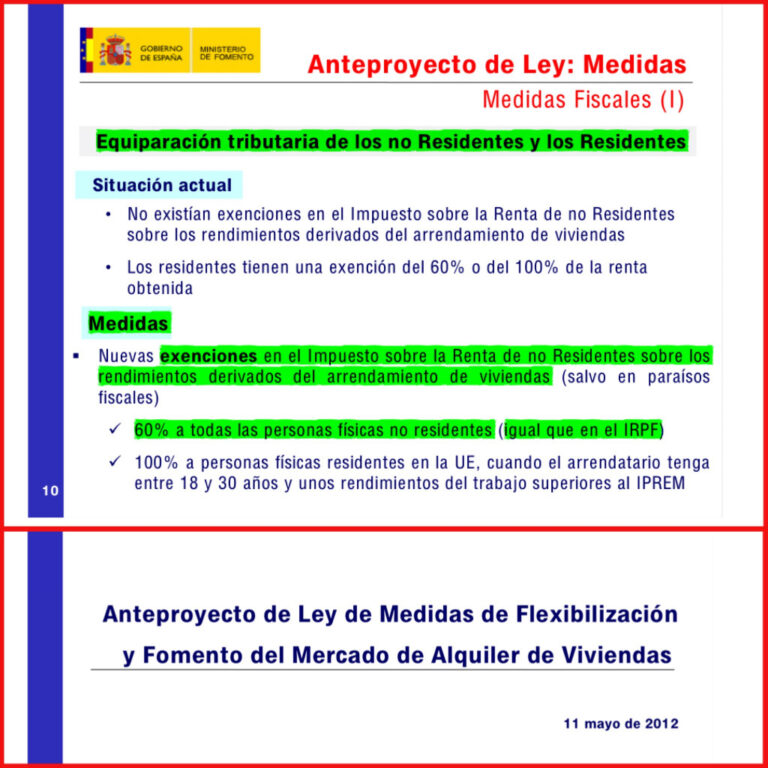

Si posees una segunda vivienda, es importante que sepas cómo tributa en el Impuesto sobre la Renta de las Personas Físicas (IRPF). En este artículo te explicaremos todo lo que necesitas saber para cumplir con tus obligaciones fiscales.

¿Qué es el IRPF?

El IRPF es un, impuesto directo que grava la renta obtenida por las personas físicas residentes en España. El objetivo del impuesto es recaudar fondos para financiar los gastos públicos y redistribuir la riqueza.

¿Cómo afecta la segunda vivienda al IRPF?

La posesión de una segunda vivienda puede tener efectos fiscales en el IRPF. Si la utilizas como residencia habitual, deberás incluir su valor catastral en tu declaración de la renta y pagar impuestos por ello.

Por otro lado, si la utilizas como vivienda vacacional o como inversión, deberás declarar los ingresos obtenidos por su alquiler o venta. También tendrás que pagar impuestos sobre las plusvalías generadas cuando vendas la propiedad.

¿Cómo se calcula el valor catastral de una segunda vivienda?

El valor catastral es un valor administrativo fijado por el Ayuntamiento según una serie de criterios establecidos por ley. Se basa principalmente en el tamaño y la ubicación de la propiedad.

Para calcular el valor catastral de tu segunda vivienda, puedes consultar el recibo del Impuesto sobre Bienes Inmuebles (IBI) o solicitar información en el Ayuntamiento correspondiente.

¿Qué impuestos debo pagar por mi segunda vivienda?

Si utilizas tu segunda vivienda como residencia habitual, deberás incluir su valor cat,astral en la declaración de la renta y pagar impuestos sobre él. El importe a pagar dependerá del valor catastral y de tus ingresos anuales.

Por ejemplo, si el valor catastral de tu segunda vivienda es de 100.000€ y tus ingresos anuales son de 30.000€, deberás pagar un impuesto anual de aproximadamente 500€.

Si utilizas tu segunda vivienda como vivienda vacacional o como inversión, deberás declarar los ingresos obtenidos por su alquiler o venta. También tendrás que pagar impuestos sobre las plusvalías generadas cuando vendas la propiedad.

El tipo impositivo para las plusvalías generadas por la venta de una propiedad varía según el tiempo que hayas sido propietario de ella:

- Menos de un año: se consideran ganancias patrimoniales y están sujetas a una retención del 19%.

- Más de un año: se consideran incrementos patrimoniales y están sujetas a una retención del 21% hasta los primeros 6.000€, y del 25% a partir de esa cantidad.

Consejos útiles

- Mantén todos los documentos relacionados con tu segunda vivienda correctamente archivados para facilitar su declaración fiscal.

- Consulta con un asesor fiscal si tienes dudas sobre cómo tributa tu segunda vivienda en el IRPF.

- Si utilizas tu segunda vivi,enda como inversión, considera la posibilidad de alquilarla para generar ingresos pasivos.

- Ten en cuenta los gastos asociados a la propiedad (como el IBI, la comunidad o el mantenimiento) a la hora de calcular su rentabilidad.