Cómo tributa la venta de acciones en el IRPF

Contenidos 👇

Las acciones son títulos que representan una parte alícuota del capital social de una sociedad anónima o limitada. A través de ellas, los inversores pueden participar en el accionariado de empresas y obtener ganancias por medio de la compraventa.

En este artículo te explica,remos cómo tributa la venta de acciones en el Impuesto sobre la Renta de las Personas Físicas (IRPF), uno de los impuestos más importantes en España.

¿Qué es el IRPF?

El IRPF es un impuesto directo que grava la renta obtenida por personas físicas residentes en España. Este tributo se aplica sobre las rentas obtenidas durante un año natural, es decir, desde el 1 de enero hasta el 31 de diciembre.

A continuación, detallamos cuáles son las rentas que se tienen en cuenta a efectos del IRPF:

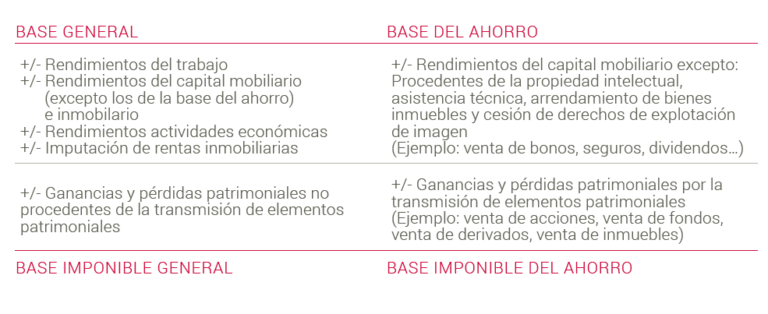

- Rendimientos del trabajo: salario, pensiones, prestaciones por desempleo, etc.

- Rendimientos del capital mobiliario: intereses bancarios, dividendos, etc.

- Rendimientos del capital inmobiliario: alquileres, imputación de renta por vivienda habitual, etc.

- Ganancias y pérdidas patrimoniales: venta de bienes muebles e inmuebles (incluyendo las acciones), premios y sorteos, etc.

Tributación de la venta de acciones

La venta de acciones se considera una ganancia o pérdida patrimonial y, por tanto, debe tributar en el IRPF. La forma de calcular la ganancia o pérdida dependerá de si las acciones se han mantenido durante más o menos de un año.

Acciones mantenidas durante más de un año

Si las acciones se han man,tenido durante más de un año, la ganancia o pérdida patrimonial se calcula restando el precio de venta al precio de compra. A esta cantidad hay que aplicarle una reducción del 40% (reducción por transmisión de elementos patrimoniales con más de un año).

El resultado obtenido es la ganancia o pérdida patrimonial que debe incluirse en la declaración del IRPF correspondiente al ejercicio fiscal en el que se ha producido la venta.

Es importante destacar que existe una exención para las ganancias patrimoniales obtenidas por la venta de acciones cotizadas en mercados regulados europeos (como el IBEX35). Esta exención consiste en no tributar por las ganancias obtenidas siempre y cuando se cumplan los siguientes requisitos:

- Las acciones deben haber sido adquiridas a partir del 1 de enero de 2015.

- La participación máxima en la sociedad emisora no puede superar el 25%.

- La participación mínima debe ser del 5% y debe mantenerse durante al menos un año.

Acciones mantenidas durante menos de un año

Si las acciones se han mantenido durante menos de un año, la ganancia o pérdida patrimonial se calcula de la misma forma que en el caso anterior, pero sin aplicar la reducción del 40%. Es decir, se resta el precio de venta al precio de compra y el re,sultado obtenido es la ganancia o pérdida patrimonial.

Esta cantidad deberá incluirse en la declaración del IRPF correspondiente al ejercicio fiscal en el que se ha producido la venta.

Consejos útiles

A continuación, te ofrecemos una serie de consejos que pueden resultarte útiles a la hora de tributar por la venta de acciones en el IRPF:

- Lleva un registro actualizado de todas las operaciones realizadas con acciones (compras y ventas).

- Conserva toda la documentación relativa a las operaciones realizadas: justificantes de compra y venta, extractos bancarios, etc.

- Si tienes dudas sobre cómo tributar por la venta de acciones, consulta con un asesor fiscal o un gestor especializado.

- No olvides que existen herramientas online que te permiten calcular automáticamente cuánto debes pagar por tus ganancias patrimoniales. Utilízalas para facilitar tus cálculos fiscales.

Conclusiones

En resumen, la venta de acciones debe tributar en el IRPF como una ganancia o pérdida patrimonial. La forma de calcularla dependerá del tiempo durante el cual se han mantenido las acciones. Además, es importante tener en cuenta las exenciones fiscales existentes para ciertas operaciones y cumplir con los requisitos necesarios para beneficiars,e de ellas.

Si tienes dudas sobre cómo tributar por la venta de acciones, no dudes en consultar con un profesional especializado. Recuerda que es importante llevar un registro actualizado de todas las operaciones realizadas y conservar toda la documentación relativa a las mismas.