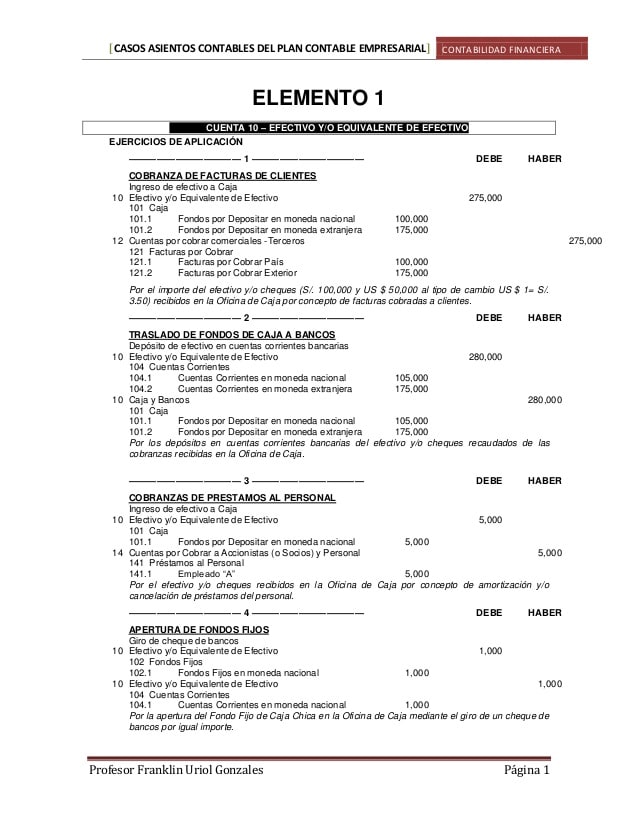

¿Qué es la amortización de un préstamo bancario y cómo se contabiliza?

Contenidos 👇

- ¿Qué es la amortización de un préstamo bancario y cómo se contabiliza?

- Cómo contabilizar la amortización de un préstamo bancario

- Ejemplo práctico de contabilización de amortización de un préstamo bancario

- Consejos útiles para contabilizar la amortización de un préstamo bancario

- Conclusión

- Post relacionados

La amortización de un préstamo bancario es el proceso mediante el cual se pagan los intereses y parte del capital prestado en una serie de pagos periódicos, hasta que se haya devuelto por completo el préstamo.

En términos contables, la amortiza,ción de un préstamo bancario implica registrar los pagos realizados como débitos y abonarlos a las cuentas correspondientes para reflejar la reducción del saldo pendiente. Además, cada pago incluye una porción de intereses y otra de capital, lo que también debe ser registrado correctamente en las cuentas contables.

Cómo contabilizar la amortización de un préstamo bancario

Para entender cómo se contabiliza la amortización de un préstamo bancario, es necesario conocer algunos conceptos previos:

- Capital inicial: es el monto total del préstamo recibido.

- Tasa de interés: es el porcentaje que se cobra sobre el saldo pendiente del préstamo para compensar al banco por prestar dinero.

- Cuotas: son los pagos periódicos que deben hacerse para devolver el préstamo. Cada cuota incluye una parte proporcional a los intereses generados y otra al capital adeudado.

Ahora bien, para registrar la amortización de un préstamo bancario en la contabilidad, se siguen estos pasos:

- Registrar el préstamo recibido como un activo en la cuenta correspondiente.

- Registrar los intereses generados por el préstamo como gastos en la cuenta correspondiente.

- Registrar cada cuota como un déb,ito en la cuenta del préstamo y un abono en las cuentas de intereses y capital pagado, según corresponda.

- Actualizar el saldo pendiente del préstamo después de cada pago.

- Al finalizar la amortización, registrar el pago total del préstamo y eliminar la cuenta correspondiente del activo.

Ejemplo práctico de contabilización de amortización de un préstamo bancario

A continuación se presenta un ejemplo práctico para ilustrar cómo se contabiliza la amortización de un préstamo bancario:

Supongamos que una empresa recibe un préstamo de $10,000 con una tasa de interés anual del 5% y plazo a pagar en 12 cuotas mensuales. La tabla siguiente muestra los cálculos necesarios para determinar las cuotas:

| Mes | Cuota | Intereses | Capital pagado | Saldo pendiente |

|---|---|---|---|---|

| 1 | $870.09 | $41.67 | $828.42 | $9,171.58 |

| 2 | $870.09 | $38.21 | $831.88 | $8,339.70 |

| 3 | $870.09 | $34.73 | $835.36 | $7,504.34 |

| 12 | $870.09 | $2.06 | $868.03 | $0.00 |

| Total: | $10,,440.96 |

Una vez obtenidos estos datos, se pueden registrar los asientos contables correspondientes:

1- Registro del préstamo recibido como activo:

- Débito: Caja/Banco con $10,000.

- Crédito: Préstamos bancarios con $10,000.

2- Registro de los intereses generados por el préstamo como gastos:

- Débito: Gastos financieros con $41.67 (intereses del primer mes).

- Crédito: Caja/Banco con $41.67 (si se paga en efectivo) o Préstamos bancarios por el mismo valor (si se paga mediante transferencia).

3- Registro de cada cuota mensual:

- Débito: Préstamos bancarios con el valor de la cuota ($870.09 en este ejemplo).

- Crédito: Intereses pagados con la parte correspondiente a intereses ($41.67 en el primer mes) y Capital pagado con la parte correspondiente al capital ($828.42 en el primer mes).

4- Actualización del saldo pendiente después de cada pago:

- Débito: Intereses pagados con la parte correspondiente a intereses.

- Crédito: Préstamos bancarios con la parte correspondiente al capital.

5- Registro del pago total del préstamo:

- Débito: Préstamos bancarios con $10,000 (saldo pendiente).

Consejos útiles para contabilizar la amortización de un préstamo bancario

A continuación se presentan algunos consejos que pueden ser útiles para contabilizar correctamente la amortización de un préstamo bancario:

- Llevar un registro detallado de los pagos realizados y el saldo pendiente, para evitar errores en las cuentas contables.

- Revisar periódicamente las cuentas del préstamo, los intereses generados y los pagos realizados para detectar posibles desviaciones o errores.

- Incluir información clara y detallada en las facturas o comprobantes de pago para facilitar su registro contable.

- Solicitar asesoría contable o financiera si se tienen dudas o dificultades para contabilizar la amortización del préstamo.

Conclusión

La amortización de un préstamo bancario es un proceso fundamental en la gestión financiera de cualquier empresa o persona que haya recibido un préstamo. Contabilizar correctamente los pagos y los intereses generados es esencial para llevar una adecuada gestión contable y evitar problemas financieros a futuro.

Esperamos que este artículo haya sido de utilidad para entender cómo se contabiliza la amortización ,de un préstamo bancario y cuáles son los aspectos más importantes a tener en cuenta. Si tienes alguna pregunta o comentario, no dudes en dejarnos tus comentarios.