¿Qué es un asiento contable de aportación de socios?

Contenidos 👇

- ¿Qué es un asiento contable de aportación de socios?

- Cómo realizar un asiento contable de aportación de socios

- Diferencia entre capital social y préstamo de socios

- Cómo afecta el asiento contable de aportación de socios en las cuentas anuales

- Consejos útiles para realizar un asiento contable de aportación de socios

- Conclusión

- Post relacionados

Un asiento contable de aportación de socios es un registro que se realiza en el libro diario de la empresa para reflejar las aportaciones realizadas por los socios. Estas aportaciones pueden ser en forma de capital social o en forma de préstamos.

El objetivo del asie,nto contable es mantener un control preciso sobre las cuentas y movimientos financieros de la empresa, así como reflejar correctamente la situación financiera al finalizar el ejercicio contable.

Cómo realizar un asiento contable de aportación de socios

Para realizar un asiento contable de aportación de socios, es necesario seguir los siguientes pasos:

- Determinar si la aportación es en forma de capital social o préstamo

- Registrar el importe total de la aportación por parte del socio

- Determinar si la operación ha generado algún tipo de coste adicional (como gastos notariales o de gestión)

- Emitir el recibo correspondiente al socio por la cantidad entregada

- Realizar el registro del asiento contable mediante una anotación en el libro diario con los datos correspondientes (fecha, cuenta, importe, etc.)

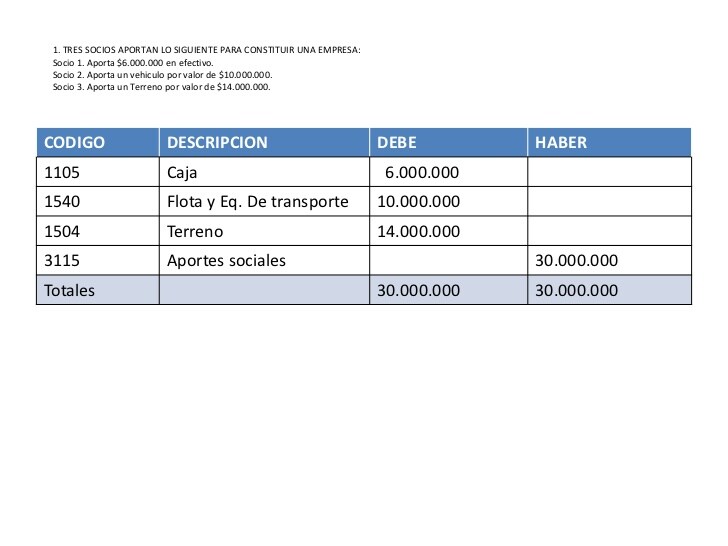

A continuación se muestra un ejemplo práctico:

- Socio “Juan Pérez” realiza una aportación voluntaria al capital social por valor de $10.000.

- – Se registra la operación en el libro diario:

- Fecha: 01/01/2022

- Cuenta: Capital social

- Concepto: Aportación voluntaria de “Juan Pérez”

- Debe: $10.000

- Haber: (No aplica)

- Socio “María Gómez” realiza un préstamo a la empresa por valor de $5.000.

- – Se registra la operación en el libro diario:

- Fecha: 01/02/2022

- Cuenta: Préstamos recibidos de socios

- Concepto: Préstamo realizado por “María Gómez”

- Debe: $5.000

- Haber:(No aplica)

Es importante destacar que, para una correcta gestión contable, es necesario llevar un control exhaustivo de las aportaciones realizadas por los socios. De esta forma se podrán realizar los ajustes necesarios al final del ejercicio contable y presentar unos estados financieros precisos y fiables.

Tanto el capital social como los préstamos realizados por los socios representan una fuente de financiación para la empresa. Sin embargo, existen diferencias importantes entre ambos conceptos.

-

Capital Social:

- Representa la inversión inicial realizada por los socios para constituir la empresa

- Se refleja en el balance como una partida del patrimonio neto de la empresa

- No genera intereses ni obligaciones de pago para la empresa

- Representa una fuente de finan,ciación adicional a través del préstamo realizado por los socios a la empresa

- Se registra en el pasivo no corriente o corriente dependiendo del plazo establecido para su devoluciónGenera intereses y/o comisiones que deberán ser pagados por la empresa según lo acordado con el socio prestamista.

Cómo afecta el asiento contable de aportación de socios en las cuentas anuales

El registro contable adecuado y preciso es fundamental para presentar unas cuentas anuales fiables. En este sentido, los asientos contables relacionados con las aportaciones de los socios se verán reflejados en varios documentos contables y financieros.

-

Balances:

- Tanto el capital social como los préstamos recibidos son partidas que deben aparecer en el balance de situación. El capital social se incluye dentro del patrimonio neto mientras que los préstamos recibidos aparecen registrados en el pasivo no corriente o corriente.

- En el caso de los préstamos, la empresa deberá reflejar en la cuenta de pérdidas y ganancias los intereses y/o comisiones pagados a los socios prestamistas.

Cuenta de Pérdidas y Ganancias:

Es fundamental que toda empresa mantenga una gestión clara y transparente de sus cuentas financieras par,a cumplir con las obligaciones legales y tributarias establecidas por las autoridades. Además, llevar un control preciso de todas las operaciones financieras permite tomar decisiones informadas que beneficien al negocio a largo plazo.

Consejos útiles para realizar un asiento contable de aportación de socios

A continuación se presentan algunos consejos útiles para realizar un asiento contable de aportación de socios:

- Mantener siempre actualizado el libro diario para evitar errores o confusiones en los registros contables.

- Revisar periódicamente el estado financiero del negocio para detectar posibles desviaciones o problemas que puedan afectar a la salud financiera del mismo.

- Solicitar asesoramiento especializado en temas contables o fiscales si es necesario. Una mala gestión financiera puede llevar a graves consecuencias negativas para el negocio.

Conclusión

Un asiento contable de aportación de socios es un registro fundamental dentro del control financiero empresarial. Cada vez que se realice una aportación por parte de los socios, se deberá registrar este movimiento en el libro diario mediante un asiento contable adecuado.

Es importante que cualquier empresa mantenga una gestión financiera clara y precisa para poder cumplir con la,s obligaciones legales y tributarias establecidas, así como tomar decisiones informadas que beneficien al negocio a largo plazo.

Post relacionados

Asiento contable pago fraccionado modelo 202Asiento contable seguridad social autonomosAsiento contable de obsequio de mercaderiaAsiento contable de venta de activo fijo con depreciacionAsiento contable de pago de impuestosComo hacer asientos contables de ventasComo realizar asientos contables en el libro diarioAsiento contable de inicio de actividadesCuántos tipos de asientos componen el proceso contable completoEjemplos de asientos contables resueltosAsiento contable venta de inmovilizadoAsiento contable para compra de uniformesAsientos contables automaticos en excelAdelanto de dividendos asiento contableEjemplo de asiento contable de gastos no deduciblesEjercicios de asientos contables compuestosAsientos contables de una asociacion civil sin fines de lucroAsientos contables debe y haber ejercicios

Préstamo de Socios:

,