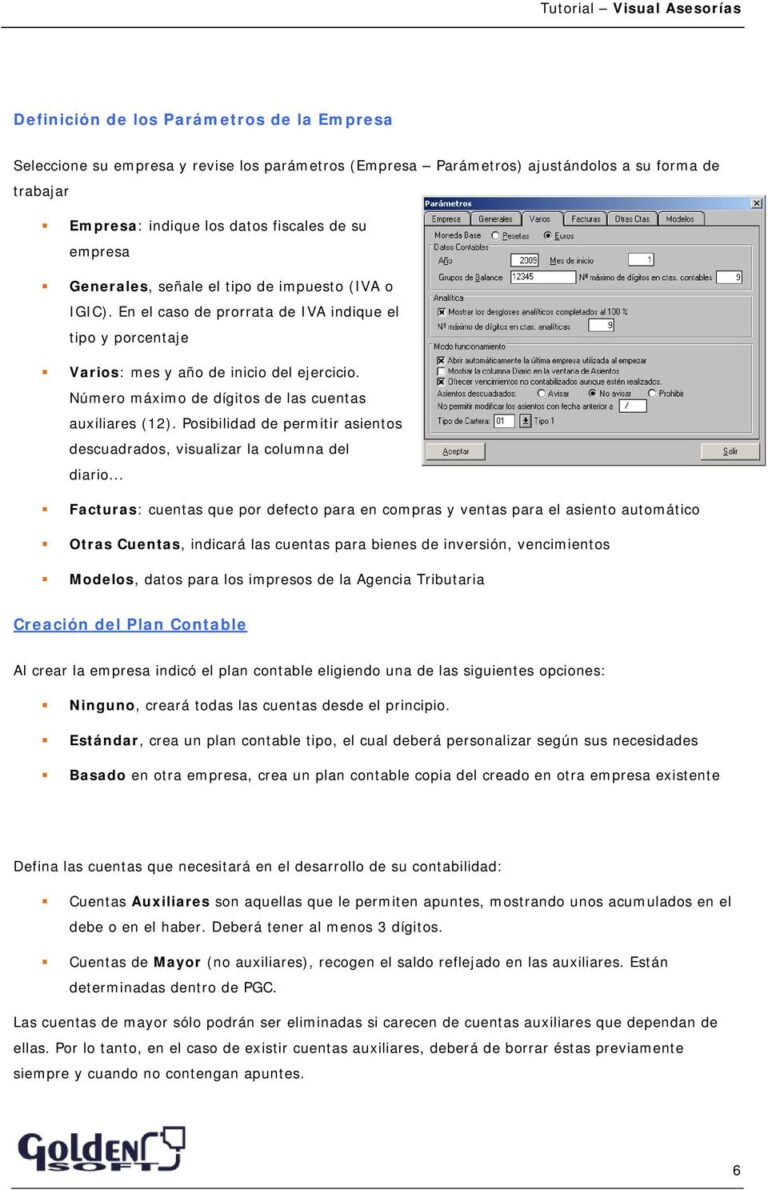

El pago fraccionado modelo 202 es un concepto que puede resultar confuso para muchas personas, especialmente si no tienen experiencia en contabilidad. Sin embargo, es importante entenderlo si tienes una empresa o trabajas como autónomo y estás obligado a presentar este tipo de impuestos.

¿Qué es el pago fra,ccionado modelo 202?

Contenidos 👇

En términos simples, el pago fraccionado modelo 202 es un tipo de impuesto que deben pagar las empresas y los autónomos en España. Este impuesto se aplica sobre la base imponible del Impuesto sobre Sociedades o IRPF (Impuesto sobre la Renta de las Personas Físicas) correspondiente al período anterior.

El objetivo de este impuesto es que las empresas y los autónomos paguen parte de lo que se espera que deban pagar al final del año fiscal, dividido por trimestres. De esta forma, se evita tener que pagar una gran cantidad de impuestos todos juntos al final del año y se facilita el control fiscal.

Cómo funciona el pago fraccionado modelo 202

Como hemos mencionado anteriormente, el pago fraccionado modelo 202 se divide en cuatro trimestres. Los plazos para realizar estos pagos son:

- Del 1 al 20 de abril para el primer trimestre

- Del 1 al 20 de julio para el segundo trimestre

- Del 1 al 20 de octubre para el tercer trimestre

- Del 1 al 30 de enero del año siguiente para el cuarto trimestre

Para calcular el importe que se debe pagar en cada trimestre, es necesario tener en cuenta la base imponible correspondiente al período anterior y aplicar el tipo de gravamen correspondiente. Es importante destacar que este ,impuesto se calcula sobre el beneficio obtenido durante el período anterior, no sobre los ingresos.

En cualquier caso, lo más recomendable es contar con un profesional contable que pueda realizar estos cálculos de forma precisa y asegurarte de cumplir con todas las obligaciones fiscales.

Asiento contable pago fraccionado modelo 202

El asiento contable del pago fraccionado modelo 202 consiste en registrar los movimientos contables correspondientes a estos pagos. Este proceso es importante para mantener una correcta gestión contable y fiscal.

Cada vez que realizas un pago fraccionado, debes registrarlo en tu libro diario o libro mayor. El asiento contable debe reflejar la cantidad pagada en la cuenta del Impuesto sobre Sociedades o IRPF, según corresponda.

Por ejemplo, si has realizado un pago fraccionado de 1.500 euros por el Impuesto sobre Sociedades, deberás hacer el siguiente asiento contable:

- Débito: Cuenta del Impuesto sobre Sociedades – 1.500 euros

- Crédito: Cuenta bancaria o caja – 1.500 euros

A medida que vayas realizando los distintos pagos fraccionados durante el año fiscal, deberás ir registrándolos siguiendo esta misma estructura. De esta forma, podrás llevar un control exhaustivo de tus obligaciones fiscales y tener siempre, al día la contabilidad de tu empresa o negocio.

Consejos para hacer frente al pago fraccionado modelo 202

Aunque pueda resultar abrumador, cumplir con las obligaciones fiscales no tiene por qué ser complicado si se cuenta con el asesoramiento adecuado. Aquí te dejamos algunos consejos útiles que pueden ayudarte a hacer frente al pago fraccionado modelo 202:

- Llevar una buena gestión contable: Siempre es recomendable contar con un profesional contable que pueda llevar la gestión contable y fiscal de tu empresa o negocio. De esta forma, podrás asegurarte de no cometer errores y evitar sanciones o multas.

- Planificar los pagos: Es importante tener en cuenta los plazos de presentación y realizar los pagos dentro del periodo establecido. Planifica tus pagos con antelación para evitar sorpresas desagradables.

- Tener en cuenta las deducciones: Antes de realizar el pago fraccionado, asegúrate de conocer todas las deducciones y reducciones a las que puedas optar. Consulta con un profesional fiscal si tienes dudas al respecto.

- No dejarlo todo para el final: Aunque pueda parecer tentador esperar hasta el último momento para realizar los pagos, esto puede generar estrés innecesario y aumentar el riesgo de errores. Haz los pagos lo antes posible para evitar problemas.<,/li>

Conclusión

El pago fraccionado modelo 202 es un impuesto que deben pagar empresas y autónomos en España. Este impuesto se divide en cuatro trimestres y se calcula sobre la base imponible correspondiente al período anterior. Realizar el asiento contable de estos pagos es fundamental para mantener una correcta gestión contable y fiscal.

Para cumplir con estas obligaciones fiscales es recomendable contar con el asesoramiento de un profesional contable o fiscal. Siguiendo los consejos que te hemos dado, podrás hacer frente a tus obligaciones fiscales sin problemas y evitar sorpresas desagradables.