Compra de mercadería con descuento asiento contable

Contenidos 👇

- Compra de mercadería con descuento asiento contable

- ¿Qué es un descuento?

- Cómo registrar la compra de mercadería con descuento en el asiento contable

- Paso 1: registro del documento

- Paso 2: registro del asiento contable

- Consejos útiles al comprar mercadería con descuento y registrar el asiento contable correspondiente:

- Conclusión:

- Post relacionados

La compra de mercadería es una actividad que toda empresa realiza en algún momento para poder tener los productos necesarios para la venta o producción. En ocasiones, el proveedor ofrece un descuento por pago anticipado o por la cantidad comprada, lo que ,puede resultar beneficioso para la empresa.

¿Qué es un descuento?

Un descuento es una reducción del precio original de un producto o servicio. Es una estrategia promocional que utilizan las empresas para atraer clientes y aumentar sus ventas.

Existen diferentes tipos de descuentos, como:

- Descuento por pronto pago: cuando se realiza el pago antes de la fecha establecida.

- Descuento por volumen: cuando se compra una cantidad mayor a la acostumbrada.

- Descuento por temporada: cuando se ofrece una rebaja durante cierta época del año.

Cómo registrar la compra de mercadería con descuento en el asiento contable

Cuando se realiza una compra de mercadería con descuento, es importante registrarla adecuadamente en el asiento contable para reflejar correctamente los ingresos y gastos de la empresa. El registro debe incluir los siguientes datos:

- Número de factura o documento equivalente emitido por el proveedor.

- Fechas de emisión y recepción del documento.

- Datos identificativos del proveedor (nombre o razón social, número de identificación fiscal).

- Descripción detallada de la mercadería adquirida.

- Cantidad y precio unitario de la mercadería antes del descuento.

- Porcentaje o cantidad del descuento aplicado.

- Total a pagar con el descuento aplicado.

El asiento contable para registrar la compra de mercadería con descuento sería el siguiente:

- Cuenta de gasto (mercaderías): se incrementa su saldo por el valor total sin descuento de la mercadería comprada.

- Cuenta de gasto (descuentos obtenidos): se incrementa su saldo por el valor del descuento obtenido.

- Cuenta bancaria o de caja: se disminuye su saldo por el valor total con descuento pagado al proveedor.

Ejemplo:

- Compra de 100 unidades de un producto a $10 cada una, con un descuento del 5% por volumen si se compran más de 50 unidades. Pago en efectivo.

Asiento contable:

- Registro del número y fecha de la factura emitida por el proveedor, así como sus datos identificativos y los detalles específicos sobre la venta realizada, incluyendo cantidad, precio unitario y monto total antes del descuento.

- Comprueba que la factura emitida por el proveedor esté correctamente detallada para evitar errores en la información que se registra en las cuentas contables.

- Mantén un control riguroso sobre los descuentos obtenidos, ya que pueden ser una importante fuente de, ahorro para la empresa.

- Revisa periódicamente las cuentas contables para asegurarte de que los movimientos registrados sean correctos y estén actualizados.

Paso 1: registro del documento

Ejemplo:

| Factura Nº 001-0001 | ||

| Fecha de emisión: 01/01/2022 | Fecha de recepción: 05/01/2022 | |

| Proveedor: Proveedor SA | ||

| Mercaderías compradas: | ||

| Cantidad | Precio unitario ($) | Total sin descuento ($) |

|---|---|---|

| 50 | 10.00 | 500.00 |

| 50 | 10.00 | 500.00 |

En este ejemplo, se ha comprado un total de 100 unidades del producto a $10 cada una, lo que hace un total sin descuento de $1.000.

Fórmula para calcular el valor del descuento:

(Valor total sin descuento) x (Porcentaje o cantidad del descuento aplicado) = Valor del descuento,

En el ejemplo:

$1.000 x 0,05 = $50

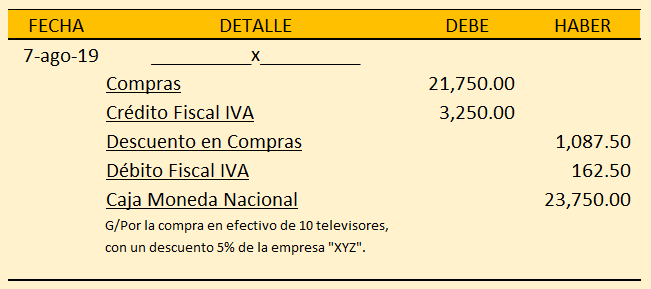

Paso 2: registro del asiento contable

Una vez registrado el documento de compra, se procede a realizar el asiento contable correspondiente para reflejar los movimientos en las cuentas contables afectadas.

| Asiento contable | |||

|---|---|---|---|

| Cuenta de gasto (mercaderías) | Aumenta (+) | $1.000 | $1.000 |

| Cuenta de gasto (descuentos obtenidos) | Aumenta (+) | $50 | $50 |

| Cuenta bancaria o de caja | Disminuye (-) | $950 |

$950 |

Consejos útiles al comprar mercadería con descuento y registrar el asiento contable correspondiente:

Conclusión:

La compra de mercadería con descuento es una práctica común en el mundo empresarial, ya que puede resultar beneficiosa para la economía de la empresa. Es importante registrar adecuadamente estas compras en el asiento contable para reflejar correctamente los ingresos y gastos de la empresa. Siguiendo los consejos útiles mencionados anteriormente, se puede llevar un control riguroso sobre los descuentos obtenidos y evitar errores en la información registrada en las cuentas contables.