La suscripción de acciones es un término común en el mundo de las finanzas y la inversión. Se refiere al acto de comprar acciones de una empresa que aún no están disponibles públicamente. En otras palabras, la suscripción permite a los inversores solicitar la compra de nuevas acciones antes de que se comercialicen abiertamente.

,Cómo funciona la suscripción de acciones

Contenidos 👇

Las empresas pueden decidir emitir nuevas acciones por varias razones, como financiar proyectos nuevos o pagar deudas existentes. Si bien estas acciones no están disponibles para comprar en el mercado público, los inversores pueden solicitar su compra durante lo que se conoce como «período de suscripción». Este período suele ser breve y está determinado por la empresa emisora.

Para participar en una suscripción, los inversores deben completar un formulario de solicitud y enviarlo a la empresa emisora junto con el pago correspondiente. La cantidad mínima requerida para participar puede variar según la empresa y el tipo de acción en cuestión.

Una vez finalizado el período de suscripción, se asignan las nuevas acciones a los inversores que hayan solicitado su compra. Si hay más solicitudes que acciones disponibles, es posible que algunos inversores no reciban todas las acciones solicitadas.

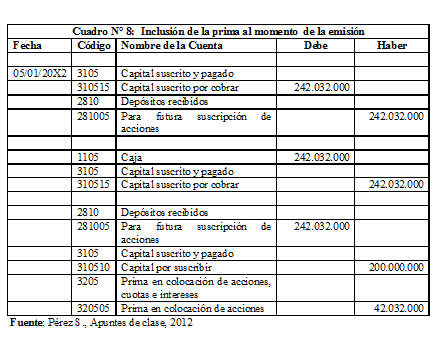

Asiento contable

Cuando se realiza una suscripción exitosa, es importante registrar correctamente las transacciones financieras correspondientes en los registros contables de la empresa. Esto significa crear asientos contables precisos para reflejar todos los cambios en los saldos contables relevantes.

El asiento contable asociado con una suscripc,ión de acciones incluye varias entradas debito y credito que afectan diferentes cuentas contables. Estos pueden incluir la cuenta de capital social, la cuenta bancaria y la cuenta de ingresos no asignados.

La compra de nuevas acciones se registra como un débito en la cuenta de capital social, ya que esto aumenta el valor total del capital social de la empresa. El monto exacto del débito dependerá del precio por acción que haya establecido la empresa emisora.

Credito a cuenta bancaria

Para registrar el pago recibido por los inversores durante el período de suscripción, se debe crear un crédito en la cuenta bancaria correspondiente. Esto refleja el aumento en efectivo que ha recibido la empresa como resultado de emitir nuevas acciones.

Credito a ingresos no asignados

Finalmente, cualquier diferencia entre el precio real pagado por los inversores y el valor nominal asignado a las acciones recién emitidas se registra como un crédito en la cuenta de ingresos no asignados. Esta cantidad puede ser positiva o negativa dependiendo de si los inversores pagaron más o menos que el valor nominal establecido.

Consejos para registrarse correctamente

Si bien registrar una suscripción exitosa puede parecer complicado, hay algunas cosas que puede hace,r para asegurarse de hacerlo correctamente:

- Mantenga registros precisos: es importante mantener registros claros y detallados sobre todas las transacciones financieras asociadas con una suscripción.

- Revise los términos de la suscripción: asegúrese de entender completamente el período de suscripción y cualquier otro requisito antes de solicitar una compra.

- Comprenda las implicaciones fiscales: antes de realizar una suscripción, es importante comprender cómo afectará esto a su situación fiscal personal o empresarial.

Conclusión

La suscripción de acciones es una forma popular para que las empresas obtengan financiamiento adicional. Al permitir a los inversores comprar nuevas acciones antes de que estén disponibles públicamente, se puede crear un flujo constante de capital fresco. Sin embargo, es importante registrar correctamente todas las transacciones financieras asociadas con una suscripción para garantizar que se reflejen adecuadamente en los registros contables correspondientes.