¿Qué es la pensión por incapacidad permanente total y cuáles son sus características?

Contenidos 👇

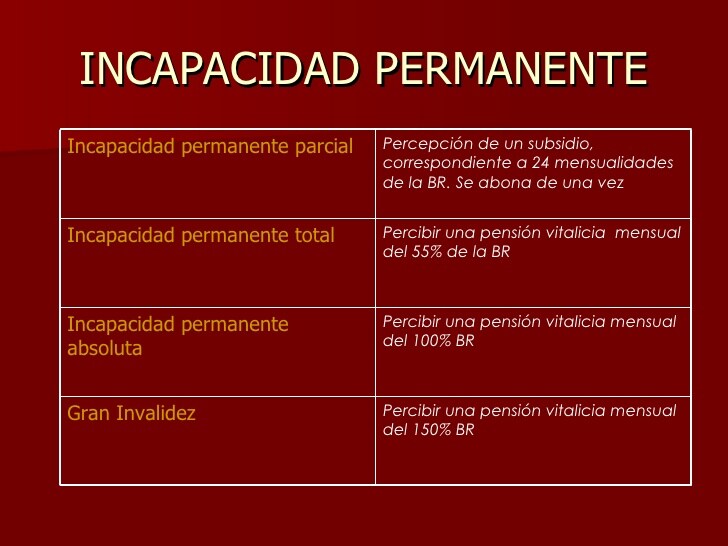

La pensión por incapacidad permanente total es una ayuda económica que otorga el Estado a aquellas personas que, debido a una enfermedad o accidente, han perdido la capacidad de trabajar de manera definitiva. Esta ayuda se concede en forma de pensi,ón vitalicia y está destinada a cubrir los gastos básicos del beneficiario.

¿Quiénes pueden solicitarla?

Pueden solicitar esta pensión todas aquellas personas que cumplan con los siguientes requisitos:

- Haber cotizado al menos 1.800 días en los últimos 10 años

- Estar afiliado al régimen general de la Seguridad Social

- Tener un grado de discapacidad igual o superior al 33%

- No poder realizar ninguna actividad laboral adecuada a su perfil profesional

¿Cuánto dinero se recibe con la pensión por incapacidad permanente total?

La cantidad que se recibe con esta pensión depende del salario base del trabajador y del tiempo que ha cotizado a lo largo de su vida laboral. En general, se calcula como un porcentaje del salario base más una cantidad fija por cada año cotizado.

Además, este tipo de pensión está exenta del pago de impuestos y no está sujeta a revisión periódica. Por tanto, el beneficiario recibirá siempre la misma cantidad hasta el fin de sus días.

Consejos para solicitar la pensión por incapacidad permanente total

Si estás interesado en solicitar esta ayuda, te recomendamos que sigas estos consejos:

- Infórmate bien de los requisitos y documentación necesaria para la solicit,ud. Puedes consultarlos en la página web de la Seguridad Social o acudiendo a una oficina de atención al ciudadano.

- Asegúrate de tener todos los documentos necesarios antes de presentar la solicitud. De esta manera evitarás retrasos innecesarios.

- Pide ayuda a un profesional si tienes dudas sobre cómo rellenar el formulario o sobre la documentación necesaria. Un abogado especializado en derecho laboral o un asesor fiscal pueden orientarte en este sentido.

- No te rindas si tu solicitud es denegada en primera instancia. Si crees que cumples con los requisitos exigidos, puedes recurrir la decisión ante los tribunales.

Conclusiones

La pensión por incapacidad permanente total es una ayuda económica vitalicia destinada a aquellas personas que han perdido definitivamente su capacidad para trabajar debido a una enfermedad o accidente. Esta pensión está exenta del pago de impuestos y no está sujeta a revisión periódica.

Para solicitarla, es necesario cumplir con unos requisitos específicos y presentar toda la documentación requerida. Si tienes dudas sobre el proceso, lo mejor es pedir ayuda a un profesional cualificado.

En resumen, esta pensión puede ser una buena opción para aquellas personas que se encuentran en situación de incapacidad permanente total y, necesitan un apoyo económico para cubrir sus gastos básicos.