Comprendiendo la Cláusula Suelo y su Tributación

Contenidos 👇

La cláusula suelo es una disposición contractual que se incluye en los préstamos hipotecarios a tipo de interés variable. Esta cláusula establece un límite mínimo al tipo de interés que el banco puede aplicar a las cuotas mensuales del préstamo.

Es decir, aunque el Eu,ríbor (índice de referencia para calcular el interés) baje por debajo de ese límite mínimo, el banco seguirá aplicando ese interés mínimo estipulado en la cláusula suelo. Esta situación ha generado controversia entre los consumidores y ha llevado a varios juicios en los tribunales españoles.

Tributación de la Cláusula Suelo

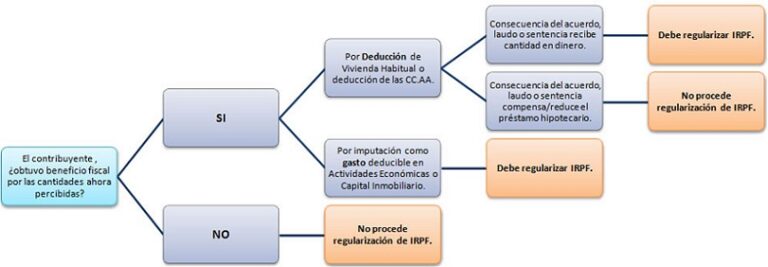

La tributación de la cláusula suelo depende del momento en que se produzca su devolución. Si la entidad bancaria devuelve al cliente lo cobrado indebidamente por esta cláusula antes del 31 de diciembre de 2016, no habrá ninguna tributación.

En cambio, si la devolución se realiza después del 31 de diciembre de 2016, las cantidades devueltas tendrán que ser declaradas como ganancias patrimoniales en el IRPF. Además, tendrá que sumarse al resto de ingresos obtenidos durante el año fiscal correspondiente para calcular la base imponible total.

Por ejemplo, si un cliente recupera 3.000 euros pagados indebidamente por una cláusula suelo después del 31 de diciembre de 2016 y sus ingresos totales durante el año fiscal son de 30.000 euros, la base imponible se incrementará en 3.000 euros y tributará por IRPF a una tasa marginal del tramo correspondiente.

Consejos para Declarar la Cláusula Suelo en el IRPF

- Recopila toda la documen,tación: Para declarar correctamente la cláusula suelo en el IRPF, es necesario disponer de toda la documentación que acredite los pagos realizados y las devoluciones recibidas. El banco suele proporcionar un documento con el importe total devuelto y las fechas.

- Incluye las cantidades devueltas en el apartado de ganancias patrimoniales: En la declaración del IRPF, las cantidades devueltas por una cláusula suelo deben incluirse en el apartado de ganancias patrimoniales. Es importante no confundirlo con otros conceptos como los rendimientos del trabajo o los rendimientos de capital mobiliario.

- No olvides sumarlo al resto de ingresos obtenidos durante el año fiscal: Las cantidades recuperadas por una cláusula suelo se suman al resto de ingresos obtenidos durante el año fiscal correspondiente para calcular la base imponible total. Si no se hace correctamente, puede haber errores y sanciones posteriores.

En conclusión, si has tenido que pagar una cláusula suelo en tu hipoteca y te han devuelto lo cobrado indebidamente después del 31 de diciembre de 2016, deberás declararlo como ganancia patrimonial en tu IRPF. Asegúrate de recopilar toda la documentación necesaria y sumar correctamente las cantidades devueltas al resto de ingresos obtenidos durante el año fis,cal correspondiente para evitar posibles sanciones.