El pago de arrendamiento es una transacción financiera que se realiza cuando una persona alquila un bien mueble o inmueble a otra persona. En términos contables, el pago de arrendamiento se registra en el libro mayor como un gasto para el inquilino y como ingreso para el propietario del bien.

Cómo registrar ,el pago de arrendamiento en la contabilidad

Contenidos 👇

- Cómo registrar ,el pago de arrendamiento en la contabilidad

- Consejos para realizar un pago de arrendamiento adecuado

- 1. Verificar el estado del bien antes de firmar el contrato

- 2. Establecer claramente los términos del contrato

- 3. Realizar pagos puntuales

- 4. Guardar copias de los comprobantes de pago

- 5. Comunicar cualquier p,roblema o reparación necesaria

- Conclusión

- Post relacionados

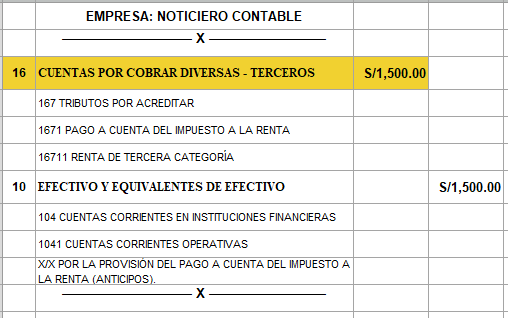

Para registrar el pago de arrendamiento en la contabilidad, primero debemos identificar los elementos que intervienen en la transacción:

- Inquilino: La persona que paga por el uso del bien.

- Propietario: La persona que cede temporalmente el uso del bien a cambio de una renta.

- Bien: El objeto que se alquila (puede ser un local comercial, un vehículo, maquinaria, etc.).

- Renta: La cantidad de dinero acordada entre ambas partes por el uso del bien.

A continuación, se debe proceder con la anotación contable. Por ejemplo, si consideramos que Juan ha alquilado un local comercial por $1,000 mensuales a María durante un año, la anotación sería la siguiente:

- Pago de renta por arrendamiento:

- Cuenta debitada: Gastos varios – Alquileres : $1,000

- (Esta cuenta registrará todos los pagos realizados por Juan como inquilino)

- Cuenta acreditada: Ingresos – Arrendamientos : $1,000

- (Esta cuenta registrará todos los ingresos recibidos por María como propie,taria del bien)

Consejos para realizar un pago de arrendamiento adecuado

Para evitar dificultades en el proceso de pago de arrendamiento, es recomendable tener en cuenta los siguientes consejos:

1. Verificar el estado del bien antes de firmar el contrato

Es importante que tanto el inquilino como el propietario verifiquen las condiciones del bien antes de firmar el contrato. De esta manera, se pueden evitar malentendidos y problemas futuros.

2. Establecer claramente los términos del contrato

El contrato debe establecer claramente los términos y condiciones acordados entre ambas partes. Esto incluye la duración del contrato, la cantidad de renta a pagar, las responsabilidades del inquilino y del propietario, etc.

3. Realizar pagos puntuales

Es importante realizar los pagos de forma puntual para evitar retrasos o incumplimientos en el contrato. Además, algunos contratos pueden incluir una cláusula que establece multas o intereses por pagos tardíos.

4. Guardar copias de los comprobantes de pago

Tanto el inquilino como el propietario deben guardar copias de los comprobantes de pago para futuras referencias. De esta manera, se pueden evitar malentendidos o conflictos en el futuro.

5. Comunicar cualquier p,roblema o reparación necesaria

Si surge algún problema con el bien alquilado o es necesario realizar alguna reparación, es recomendable comunicarlo al propietario lo antes posible. De esta manera, se pueden evitar problemas mayores y garantizar que el bien esté en buenas condiciones para su uso.

Conclusión

En resumen, el pago de arrendamiento es una transacción financiera que se realiza cuando una persona alquila un bien mueble o inmueble a otra persona. Para registrar este tipo de operaciones financieras en la contabilidad, es importante tener en cuenta los elementos involucrados (inquilino, propietario, bien y renta) y realizar las anotaciones correspondientes.

Además, es importante seguir algunos consejos prácticos para garantizar que el proceso de pago de arrendamiento sea adecuado y sin dificultades. Establecer claramente los términos del contrato, realizar pagos puntuales y guardar copias de los comprobantes son algunas medidas recomendables para asegurar que todo funcione correctamente.