¿Qué es un anticipo de un cliente y su asiento contable?

Contenidos 👇

Un anticipo de un cliente es una cantidad de dinero que le entregan a una empresa o proveedor por adelantado para garantizar la obtención de bienes o servicios en el futuro.

En términos contables, el anticipo se registra como un pasivo en l,a cuenta por cobrar. Esto significa que la empresa tiene una obligación pendiente con el cliente y debe cumplir con las condiciones establecidas en el contrato para recibir el pago total del servicio o producto suministrado.

¿Por qué los clientes hacen anticipos?

Los clientes pueden hacer anticipos por varias razones:

- Para garantizar que recibirán los bienes o servicios esperados

- Para asegurar que tendrán prioridad sobre otros clientes si hay escasez de inventario

- Para evitar problemas financieros inesperados, como cambios en las tasas de cambio o fluctuaciones del mercado

Cómo registrar un anticipo en el asiento contable

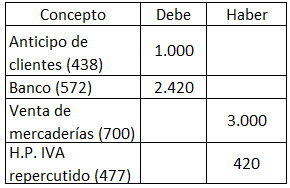

Cuando una empresa recibe un anticipo, debe registrarlo en su libro mayor utilizando un asiento contable. El registro adecuado ayudará a mantener registros precisos y a asegurarse de que se cumplan las condiciones acordadas con el cliente.

A continuación se muestra cómo registrar un anticipo:

- Paso 1: Identificar la transacción: La empresa debe identificar la transacción específica para la cual se recibió el anticipo y los términos acordados en el contrato.

- Paso 2: Registrar el anticipo: La empresa debe registrar el anticipo como un pasivo, en la cuenta por cobrar, lo que indica que hay una obligación pendiente con el cliente.

- Paso 3: Actualizar la contabilidad: La empresa debe actualizar sus registros de contabilidad para reflejar el anticipo recibido y cualquier cambio que ocurra en las condiciones acordadas con el cliente.

- Paso 4: Reconciliar cuentas por cobrar: Cuando se recibe el pago completo del servicio o producto, la empresa debe reconciliar la cuenta por cobrar con los registros financieros actuales para asegurarse de que todo esté correctamente registrado.

Consejos útiles para manejar anticipos de clientes

A continuación se presentan algunos consejos útiles para manejar anticipos de clientes:

- Mantenga registros precisos: Asegúrese de mantener registros precisos y actualizados sobre los anticipos recibidos y las condiciones acordadas con los clientes.

- Tome medidas preventivas: Para evitar problemas a futuro, asegúrese de tener un sistema confiable para administrar y rastrear los pagos anticipados.

- Incluya cláusulas específicas en los contratos: Incluya términos claros y específicos en los contratos relacionados con los anticipos de clientes, tales como fechas límite para realizar pagos completos o penalizaciones por incu,mplimiento.

¿Qué sucede si no se cumple con las condiciones acordadas?

Si la empresa no cumple con las condiciones acordadas en el contrato, es posible que se pierda el derecho a recibir el pago total del servicio o producto suministrado. Sin embargo, esto depende de los términos específicos establecidos en el contrato y de la gravedad de la violación.

En general, es importante mantener una comunicación clara y abierta con los clientes para evitar malentendidos o problemas futuros. Si hay algún problema que pueda afectar la entrega de un servicio o producto, es recomendable hablar con el cliente para encontrar una solución adecuada antes de que sea demasiado tarde.

Conclusión

Un anticipo de un cliente puede ser beneficioso tanto para empresas como para clientes al garantizar la obtención de bienes o servicios en el futuro. Es importante registrar correctamente los anticipos recibidos en la contabilidad y mantener registros precisos sobre las condiciones acordadas con los clientes.

Siguiendo estos consejos útiles y manteniendo una comunicación clara y abierta con los clientes, las empresas pueden asegurarse de cumplir con sus obligaciones contractuales y evitar problemas financieros inesperados.