Contrato de arrendamiento de maquinaria en Colombia

Contenidos 👇

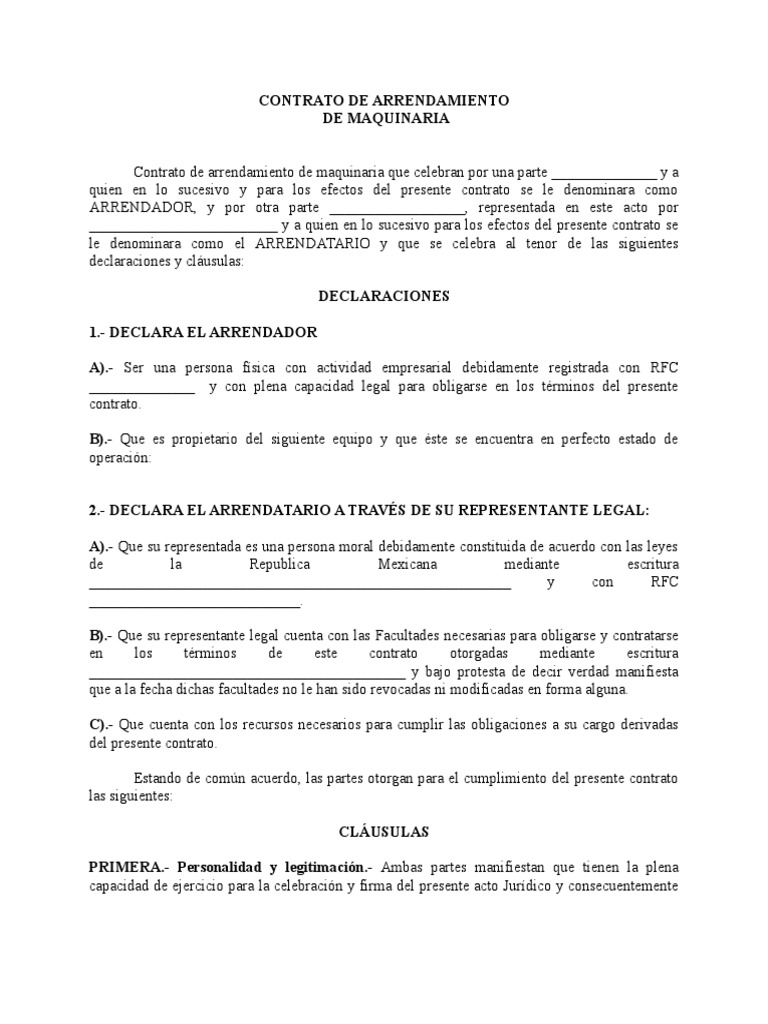

El contrato de arrendamiento de maquinaria es un documento legal que establece los términos y condiciones del alquiler de equipos o maquinarias para su uso en una actividad comercial, industrial, agrícola o de construcción.

En Colombia, este tipo de contratos están regulad,os por la Ley 820 de 2003 y se rigen principalmente por el Código Civil colombiano. Es importante que tanto el arrendador como el arrendatario conozcan las leyes y normativas aplicables a este tipo de contratos antes de firmarlos.

Contenido del contrato

Un contrato de arrendamiento debe incluir la siguiente información:

- Identificación completa del arrendador (persona natural o jurídica) y del arrendatario.

- Descripción detallada de la maquinaria o equipo que se va a alquilar.

- Duración del contrato: fecha inicio y terminación del mismo.

- Pago: monto total acordado para el alquiler y forma en que se realizará el pago (mensual, bimensual, trimestral).

- Obligaciones del arrendatario: cuidado y mantenimiento adecuado del equipo, uso exclusivo para fines comerciales específicos, entre otros.

- Obligaciones del arrendador: entrega en buen estado y funcionando correctamente la maquinaria, mantenimiento preventivo necesario durante el período contractual, entre otros.

- Clausulas adicionales: penalizaciones por incumplimiento de las obligaciones, renovación o terminación anticipada del contrato, entre otras.

- Firma y fecha de ambas partes.

Consejos útiles para un contrato de arrendamiento exit,oso

- Realizar una investigación preliminar sobre la maquinaria que se necesita alquilar: modelo, marca, capacidad y precio en el mercado. Esto ayudará a establecer un presupuesto adecuado para el alquiler.

- Asegurarse de que la maquinaria esté en buen estado antes de firmar el contrato. Es recomendable realizar una prueba previa para confirmar que funciona correctamente.

- Tener en cuenta los costos adicionales como transporte, instalación, mantenimiento preventivo y reparaciones necesarias durante el período contractual.

- Establecer cláusulas específicas para casos de incumplimiento o daños a la maquinaria por parte del arrendatario.

- No omitir detalles relevantes como fechas específicas importantes (festivos, cierre de temporada), horas de uso permitidas y restricciones en cuanto a su uso finalidad comercial.

En resumen, el contrato de arrendamiento de maquinaria es un documento importante que debe ser elaborado con detenimiento. Ambas partes deben estar seguras de sus obligaciones y deberes antes de firmar cualquier acuerdo. Un contrato bien redactado puede evitar problemas futuros y garantizar una relación comercial satisfactoria para ambas partes involucradas.