Cómo tributa la base imponible del ahorro

Contenidos 👇

La base imponible del ahorro hace referencia a los rendimientos que se obtienen por las inversiones financieras y otros productos de ahorro, como pueden ser depósitos bancarios o fondos de inversión. En este artículo vamos a explicar cómo tributan estos rendimientos en el IRPF (Impuesto ,sobre la Renta de las Personas Físicas).

Tipo impositivo

En primer lugar, es importante conocer cuál es el tipo impositivo al que están sujetos los rendimientos del ahorro. Este tipo varía según el importe de los mismos:

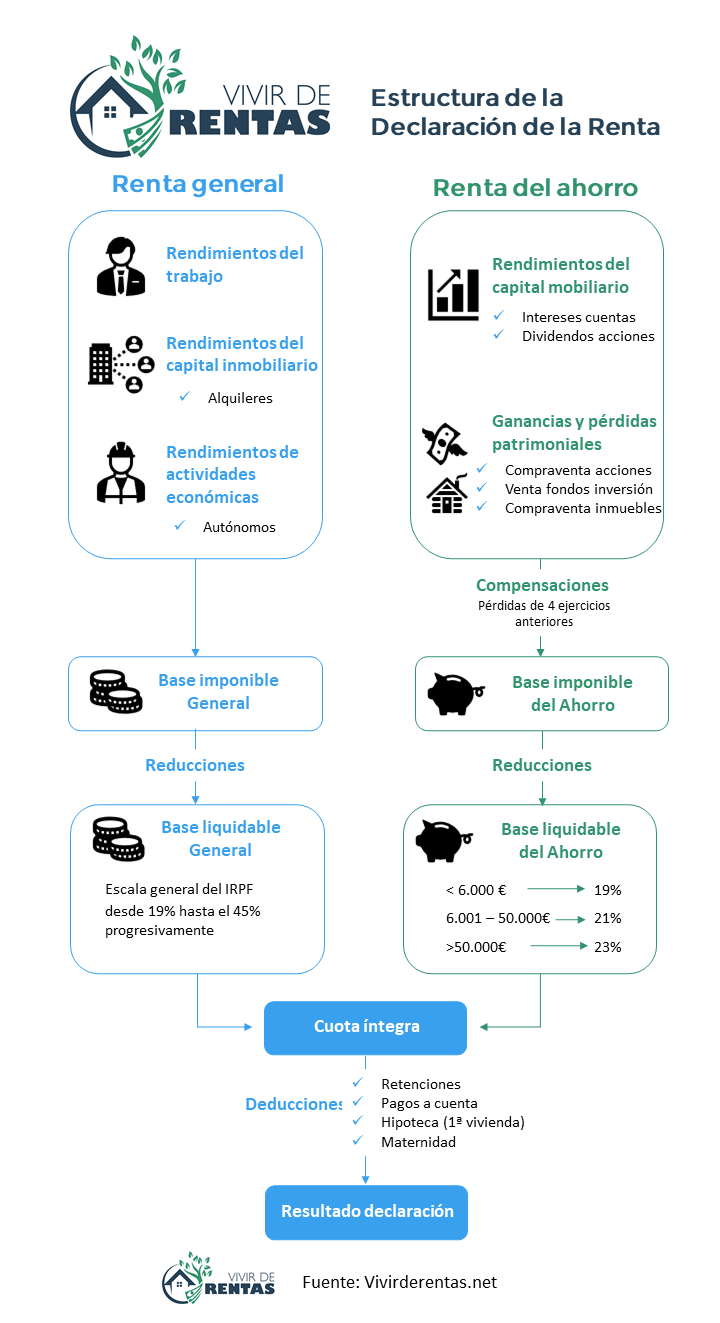

- Hasta 6.000 euros: 19%

- Entre 6.000 y 50.000 euros: 21%

- Más de 50.000 euros: 23%

Esto significa que cuanto más alto sea el importe de los rendimientos obtenidos por inversiones financieras y otros productos de ahorro, mayor será el porcentaje al que estarán sometidos.

Rendimientos del capital mobiliario

Dentro de la base imponible del ahorro encontramos los llamados «rendimientos del capital mobiliario». Estos incluyen intereses, dividendos y ganancias patrimoniales generadas por la venta de activos financieros.

Los intereses son aquellos beneficios obtenidos por prestar dinero o tenerlo depositado en una entidad financiera. Los dividendos son pagos realizados por empresas cotizadas entre sus accionistas, mientras que las ganancias patrimoniales son aquellos beneficios obtenidos por la venta de acciones, fondos de inversión o inmuebles, entre otros.

Los rendimientos del capital mobiliario tributan en el IRPF al tipo impositivo correspondiente según su importe. Además, es importante tener en cuen,ta que hay una serie de gastos que se pueden deducir antes de calcular el rendimiento neto:

- Gastos de administración y depósito

- Comisiones por intermediación financiera

- Intereses pagados por préstamos vinculados a la adquisición de los valores negociables

Estos gastos se restan al importe total de los rendimientos del capital mobiliario para calcular el rendimiento neto. A este resultado se le aplicará posteriormente el tipo impositivo correspondiente.

Rendimientos del capital inmobiliario

Otro tipo de rendimientos que forman parte de la base imponible del ahorro son los «rendimientos del capital inmobiliario». Estos incluyen beneficios obtenidos por el arrendamiento o cesión temporal de bienes inmuebles.

Los rendimientos del capital inmobiliario también tributan en el IRPF al tipo impositivo correspondiente según su importe. Al igual que ocurre con los rendimientos del capital mobiliario, existen ciertos gastos que se pueden deducir antes de calcular el rendimiento neto:

- Gastos necesarios para la obtención del rendimiento (reparaciones, suministros, etc.)

- Gastos financieros (intereses y otros gastos de financiación)

- Gastos de administración y conservación

- Amortizaciones

<,p>Estos gastos se restan al importe total de los rendimientos del capital inmobiliario para calcular el rendimiento neto. A este resultado se le aplicará posteriormente el tipo impositivo correspondiente.

Consejos útiles

A la hora de realizar la declaración de la renta, es importante tener en cuenta algunos consejos que pueden ayudarnos a optimizar nuestra tributación:

- Revisar bien los gastos deducibles: como hemos visto, tanto en el caso de los rendimientos del capital mobiliario como del capital inmobiliario existen ciertos gastos que podemos deducir antes de calcular el rendimiento neto. Es importante revisar bien estos conceptos para asegurarnos de no dejarnos nada por el camino.

- Aprovechar las exenciones fiscales: existen algunas inversiones financieras que están exentas de tributación, como puede ser el caso de los Planes de Pensiones o los Fondos de Inversión para Emprendedores. Es importante conocer estas opciones para poder aprovecharlas al máximo.

- No olvidarse del límite máximo: aunque los intereses y dividendos recibidos no tienen límite máximo a efectos fiscales, sí lo tienen las ganancias patrimoniales derivadas de la venta de activos financieros (1.000 euros anuales). Es importante tener esto en cuenta para evitar llevarnos sorpresas desagradables.

Siguiendo estos consejos y teniendo en cuenta las particularidades de cada caso, podremos optimizar nuestra tributación en la base imponible del ahorro y reducir así nuestra factura fiscal.