La vivienda habitual es un concepto muy importante en el ámbito tributario, ya que tiene implicaciones en la declaración de la renta y en otros impuestos. En este artículo te explicamos todo lo que necesitas saber sobre cómo tributa la vivienda habitual.

¿Qué es la vivienda habitual?

Contenidos 👇

La vivienda, habitual es aquella en la que resides durante al menos 183 días al año. Es decir, es tu residencia principal. Puede tratarse de una casa, un piso, un apartamento o cualquier otro tipo de inmueble.

Es importante destacar que solo se considera vivienda habitual una única propiedad por contribuyente. Si tienes varias propiedades y resides en todas ellas durante el año, deberás elegir cuál de ellas quieres declarar como tu vivienda habitual.

¿Cómo se tributa la vivienda habitual?

La tributación de la vivienda habitual depende del impuesto de que se trate:

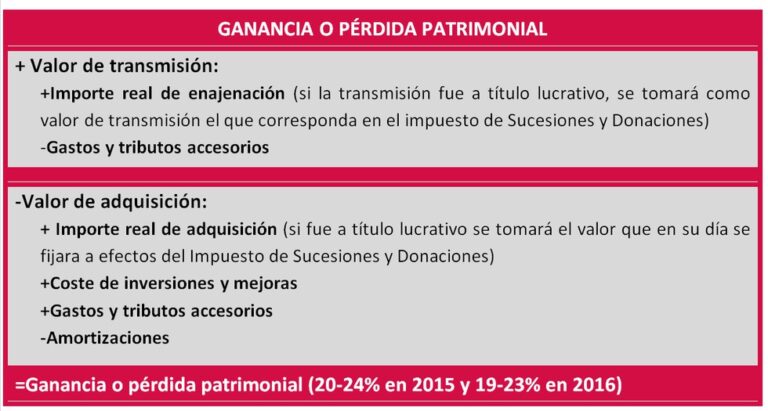

- Impuesto sobre la Renta de las Personas Físicas (IRPF): En este impuesto, la vivienda habitual puede dar lugar a una deducción por inversión en vivienda. Esta deducción consiste en desgravar un porcentaje del importe pagado por hipoteca o alquiler durante el año fiscal (normalmente, del 15% hasta el 20%). Además, si vendes tu vivienda habitual y obtienes ganancias, puedes estar exento de pagar impuestos si reinviertes ese dinero en otra vivienda.

- Impuesto sobre Bienes Inmuebles (IBI): Este impuesto grava la propiedad de los bienes inmuebles. En el caso de la vivienda habitual, existen algunas exenciones y bonificaciones que pueden reducir su importe.

- Impuesto sobr,e Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD): Este impuesto se paga cuando se realiza una compraventa de una vivienda. En el caso de la vivienda habitual, existen algunas reducciones en el tipo impositivo que puedes aplicar para pagar menos impuestos.

Consejos útiles sobre la tributación de la vivienda habitual

A continuación, te damos algunos consejos que pueden ayudarte a ahorrar impuestos en relación con tu vivienda habitual:

- No tengas prisa por vender: Si vendes tu vivienda habitual y obtienes ganancias, puedes estar exento de pagar impuestos si reinviertes ese dinero en otra vivienda en un plazo determinado (normalmente, dos años). Por tanto, si no necesitas vender urgentemente, espera hasta poder reinvertir ese dinero en tu nueva residencia.

- Presta atención a las fechas: Para poder aplicar las deducciones o reducciones correspondientes, es importante cumplir con los plazos establecidos. Por ejemplo, para desgravar por inversión en vivienda en la declaración de la renta, debes haber pagado la hipoteca o alquiler antes del 31 de diciembre del año fiscal correspondiente.

- Mantén tus facturas ordenadas: Si eres propietario de una vivienda, es importante que guardes todas ,las facturas relacionadas con ella (hipoteca, IBI, comunidad de vecinos, etc.). De esta forma, podrás justificar tus gastos y deducciones en caso de que Hacienda te pida explicaciones.

- Infórmate bien: La tributación de la vivienda habitual puede ser compleja y variar en función de cada caso. Por tanto, es recomendable que te informes bien sobre las normativas y requisitos aplicables a tu situación concreta.

En resumen, la vivienda habitual tiene implicaciones importantes en cuanto a la tributación se refiere. Si eres propietario o inquilino de una vivienda, es importante que conozcas tus derechos y obligaciones en relación con los impuestos correspondientes. Con los consejos anteriores y un poco de información adicional, podrás ahorrar impuestos y cumplir con tus obligaciones fiscales sin problemas.