Cómo tributa un reconocimiento de deuda

Contenidos 👇

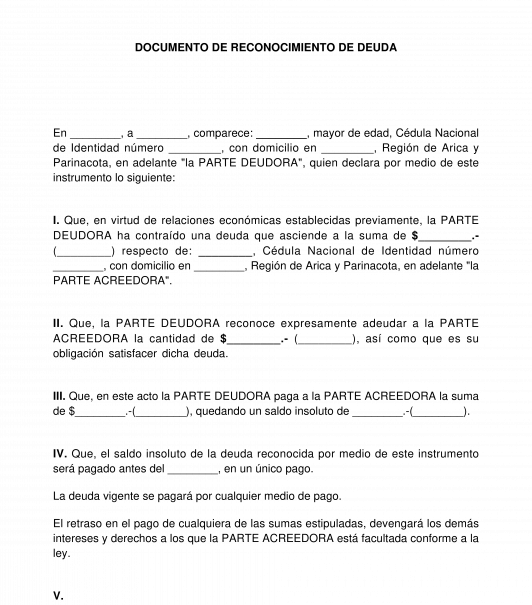

Un reconocimiento de deuda es un documento que se utiliza para admitir la existencia y el importe de una obligación pendiente. Este documento puede ser suscrito por el acreedor o por el deudor, o por ambos, y su objetivo es establecer las bases para el pago futuro de la d,euda.

La tributación del reconocimiento de deuda dependerá del tipo de obligación que se reconoce y del momento en que se produce el reconocimiento. A continuación, explicamos los detalles a tener en cuenta:

Reconocimiento de deudas entre particulares

Si un particular reconoce una deuda con otro particular a través del correspondiente documento, no suele haber ninguna implicación fiscal. Es decir, no hay que pagar ningún impuesto ni realizar ninguna declaración especial.

En cualquier caso, es aconsejable conservar el documento durante al menos cuatro años por si fuera necesario justificar la procedencia del dinero ante Hacienda.

Reconocimiento de deudas entre empresas o autónomos

Si la obligación reconocida corresponde a una actividad económica (es decir, si se trata de una factura pendiente o un servicio prestado), entonces habrá que declarar el ingreso correspondiente en el Impuesto sobre Sociedades (en caso de sociedades) o en el IRPF (en caso de autónomos).

Pongamos un ejemplo: Una empresa contrata a otra para realizar unos trabajos y acuerdan pagar 5.000 euros al finalizarlos. Si llegado ese momento la empresa contratada todavía no ha emitido la factura, puede reconocer la deuda mediante un documento. En este caso, cuando se emita la factura y se cobre el, importe correspondiente, habrá que tributar por él en el Impuesto sobre Sociedades.

Reconocimiento de deudas pendientes de años anteriores

Si el reconocimiento de la deuda corresponde a años anteriores, entonces habrá que tributar por ella en el IRPF o en el Impuesto sobre Sociedades del ejercicio en que se reconoce.

Pongamos otro ejemplo: Una empresa acuerda pagar 10.000 euros a otra empresa en marzo de 2021 por unos trabajos realizados en 2019. Si no han emitido factura hasta ahora, pueden reconocer la obligación mediante un documento. En este caso, cuando se emita la factura y se cobre el importe correspondiente, habrá que tributar por él en el ejercicio fiscal correspondiente a 2021.

Consejos útiles

- Es importante tener siempre una copia del reconocimiento de la deuda para poder justificar su existencia ante Hacienda si fuera necesario.

- En caso de duda sobre cómo tributa un reconocimiento de deuda concreto, es recomendable consultar con un asesor fiscal experto.

- No hay que confundir los reconocimientos de deuda con los préstamos entre particulares o empresas. En estos casos sí hay implicaciones fiscales específicas (como la obligación de retener un porcentaje del dinero prestado).

En resumen, cómo tributa un reconocimie,nto dependerá del tipo y momento del mismo. En cualquier caso, es importante tener siempre una copia del documento y contar con el asesoramiento de un experto si fuera necesario.