Cómo tributa heredar un plan de pensiones

Contenidos 👇

Cuando una persona fallece, sus bienes y activos pasan a los herederos. Entre estos activos pueden encontrarse planes de pensiones que el fallecido tenía contratados. En este artículo explicaremos cómo tributa heredar un plan de pensiones y las implicaciones fiscales que esto conlleva.

,

¿Qué es un plan de pensiones?

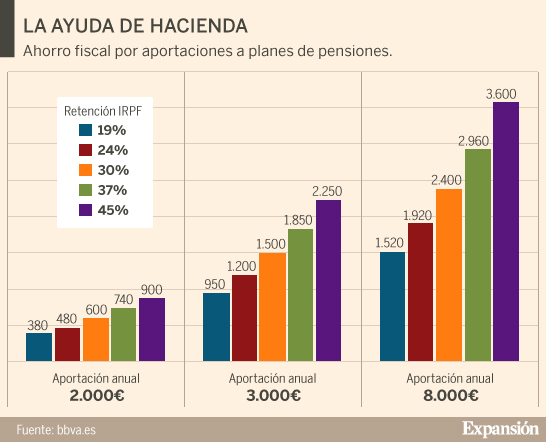

Un plan de pensiones es un producto financiero diseñado para complementar la pensión pública en el momento de la jubilación. Consiste en aportaciones periódicas realizadas por el titular del plan, que se invierten en diferentes productos financieros con el objetivo de obtener rentabilidad.

Los planes de pensiones tienen una serie de ventajas fiscales, como reducciones en la base imponible del IRPF o exenciones fiscales en determinadas situaciones.

¿Cómo tributa heredar un plan de pensiones?

Cuando una persona fallece y deja un plan de pensiones como parte de su patrimonio, los beneficiarios deberán tributar por él. El tratamiento fiscal dependerá tanto del tipo de beneficiario como del momento en que se realice el rescate del plan.

Beneficiarios

- Herederos: Si el beneficiario es un familiar directo (cónyuge, hijos o nietos), estas personas podrán recibir el dinero correspondiente al plan sin tener que tributar por ello. Sin embargo, si deciden rescatar el dinero más adelante sí tendrán que pagar impuestos por las cantidades recibidas.

- No herederos: En este caso, el beneficiario deberá tributar por el plan de pensiones como si se tratase de una renta del trabajo. La cantidad a p,agar dependerá de la cuantía recibida y de la situación fiscal del beneficiario.

Momento del rescate

- Rescate antes del fallecimiento: Si el titular del plan decide rescatar el dinero antes de su fallecimiento, tendrá que tributar por las cantidades recibidas en ese momento. Dependiendo del tipo de plan y de la situación fiscal del titular, se aplicarán diferentes tipos impositivos.

- Rescate después del fallecimiento: Si los beneficiarios deciden rescatar el dinero después del fallecimiento del titular, tendrán que tributar por él como si se tratara de una renta en especie. El impuesto a pagar dependerá tanto de la relación entre el titular y los herederos como de la cuantía percibida.

Consejos para optimizar la tributación

Aunque no es posible evitar completamente la tributación por heredar un plan de pensiones, sí existen algunas estrategias que pueden ayudar a minimizarla. A continuación, presentamos algunos consejos útiles:

- Diferir el rescate: Si los herederos no necesitan el dinero inmediatamente, puede ser interesante diferir su rescate para evitar un impacto fiscal mayor.

- Rentas vitalicias: Otra opción interesante puede ser convertir el plan de pens,iones en una renta vitalicia, lo que permitirá a los beneficiarios percibir una cantidad fija mensual sin tener que pagar impuestos por ella.

- Planificación fiscal: Por último, es importante realizar una planificación fiscal adecuada para evitar sorpresas desagradables. Un asesor financiero o un abogado experto en herencias pueden ayudar a encontrar la estrategia más adecuada en cada caso.

Conclusiones

Heredar un plan de pensiones puede tener importantes implicaciones fiscales, por lo que es importante estar al tanto de cómo tributan estos productos. En general, los herederos directos podrán recibir el dinero correspondiente sin tributar por él, aunque sí deberán hacerlo si deciden rescatarlo posteriormente. Los no herederos deberán tributar como si se tratara de una renta del trabajo.

Para optimizar la tributación, pueden resultar útiles estrategias como diferir el rescate o convertir el plan en una renta vitalicia. Es importante contar con asesoramiento especializado para encontrar la solución más adecuada en cada caso.