Cómo tributan los dividendos en renta

Contenidos 👇

Los dividendos son la parte de los beneficios que una empresa reparte entre sus accionistas. Es decir, si tienes acciones de una empresa y esta tiene beneficios, es posible que te corresponda recibir una cantidad de dinero proporcional a tus acciones.

Esto puede ,ser muy interesante para el inversor, ya que puede obtener ingresos pasivos sin tener que trabajar activamente por ellos. Sin embargo, también es importante tener en cuenta cómo tributan estos dividendos en la declaración de la renta.

¿Cómo se declaran los dividendos?

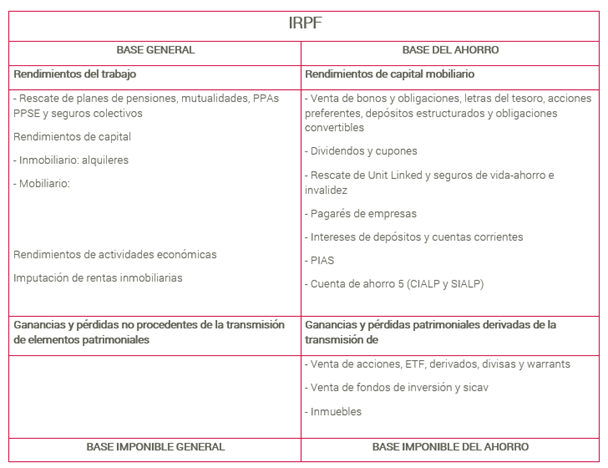

Los dividendos se consideran rendimientos del capital mobiliario y deben declararse como tal en la declaración de la renta. Esto significa que tributan según las escalas impositivas correspondientes a cada tramo de renta.

En España, actualmente hay cuatro tramos diferentes:

- Hasta 12.450 euros: 19%

- De 12.450 a 20.200 euros: 24%

- De 20.200 a 35.200 euros: 30%

- Más de 35.200 euros: 37%

Es importante destacar que estos porcentajes son sobre el importe neto del dividendo recibido, es decir, después de haber aplicado la retención correspondiente.

¿Qué retención se aplica a los dividendos?

Todas las empresas están obligadas a retener un porcentaje del dividendo antes de pagarlo al accionista. Esta retención se considera un pago a cuenta del IRPF que deberá declararse en la declaración de la renta.

El porcentaje de retención varía según el tipo de empresa y el país donde esté domiciliada. En España, actualmente se aplica una retención, del 19% para los primeros 6.000 euros recibidos en dividendos y del 21% para cantidades superiores.

También es importante destacar que existen convenios internacionales que pueden afectar a la retención aplicada. Por ejemplo, si tienes acciones de una empresa extranjera, es posible que se aplique una retención diferente según el país donde esté domiciliada.

¿Cómo se declaran los dividendos extranjeros?

Los dividendos recibidos de empresas extranjeras también deben declararse en la declaración de la renta. En este caso, es necesario distinguir entre dos tipos de países:

- Países con los que España tiene firmado un convenio para evitar la doble imposición: en estos casos, se puede deducir el impuesto pagado en el país donde está domiciliada la empresa del importe a declarar en España.

- Países sin convenio: en estos casos, no hay posibilidad de deducción y se debe tributar únicamente según las escalas impositivas españolas.

Consejos útiles

Si tienes acciones y recibes dividendos, estos son algunos consejos útiles para tener en cuenta:

- Lleva un registro detallado de todos los dividendos recibidos durante el año fiscal.

- Presta atención a la retención aplicada por cada empresa y país.

- Si tienes, acciones de empresas extranjeras, infórmate sobre los convenios internacionales que pueden afectar a la tributación.

- Mantén tus datos fiscales actualizados para asegurarte de que recibes las notificaciones correspondientes.

En resumen, los dividendos son una forma interesante de obtener ingresos pasivos como inversor. Sin embargo, es importante tener en cuenta cómo tributan en la declaración de la renta para evitar sorpresas desagradables. Siguiendo estos consejos y manteniéndose informado, podrás gestionar tu patrimonio de forma más eficiente.