¿Cómo tributa la herencia de una renta vitalicia?

Contenidos 👇

Cuando una persona fallece, sus bienes y derechos pasan a sus herederos. Si entre ellos se encuentra una renta vitalicia, es importante conocer cómo tributa esta en la herencia.

¿Qué es una renta vitalicia?

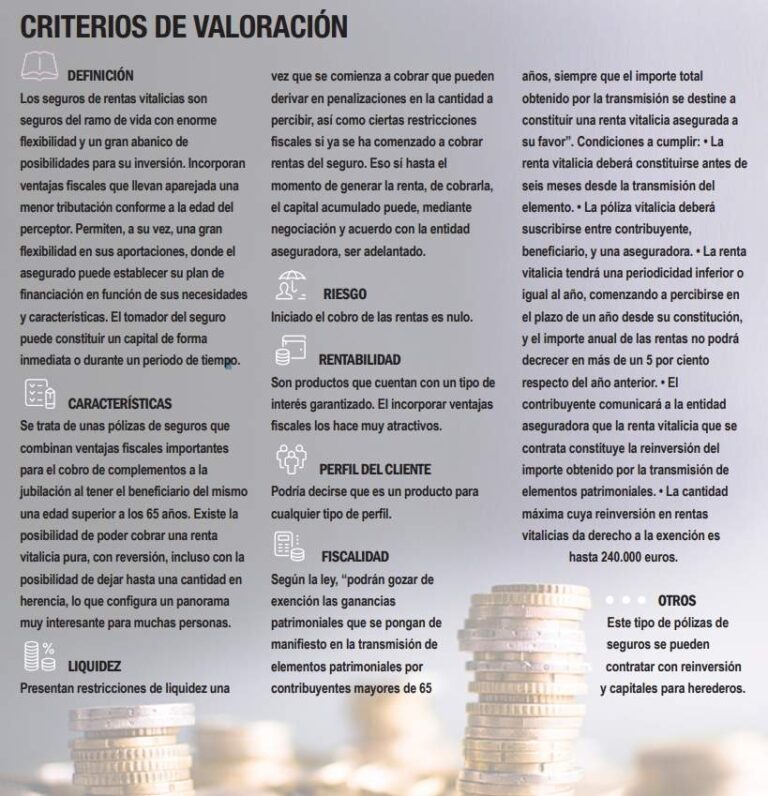

Una renta vitalicia es un producto financiero que cons,iste en el pago periódico de una cantidad de dinero por parte de una entidad financiera a cambio de un capital previo. Es decir, se trata de entregar cierta cantidad de dinero a la entidad financiera para que esta pague al titular o beneficiario una determinada cantidad durante un período específico.

Las rentas vitalicias pueden ser contratadas por cualquier persona, pero especialmente son recomendables para aquellas personas mayores que deseen contar con ingresos periódicos después de su jubilación. La seguridad económica que proporcionan las rentas vitalicias hace que sean muy populares entre los jubilados.

La tributación de la herencia

Cuando alguien fallece, sus bienes y derechos pasan a sus herederos. Estos deben pagar los impuestos correspondientes a la herencia recibida. En España, el Impuesto sobre Sucesiones y Donaciones (ISD) es el encargado de regular este tipo de transacciones económicas.

Pero ¿cómo tributa la herencia cuando incluye una renta vitalicia? Lo primero que debemos tener en cuenta es que estas se consideran como seguros privados, lo cual significa que están sujetas al IRPF (Impuesto sobre la Renta de las Personas Físicas).

El pago del IRPF varía en función de la edad del titular o beneficiario de la renta. Así, si el titular es menor de 65 años, se tribut,a por los rendimientos obtenidos al tipo marginal del IRPF (que puede ir desde el 19% hasta el 45%). En cambio, si el titular es mayor de 65 años, existen unas reducciones fiscales que pueden llegar a ser muy beneficiosas para los herederos.

En cualquier caso, cuando un heredero recibe una renta vitalicia como parte de la herencia, debe declararla en su declaración de la renta y tributar por ella según las normas establecidas en el IRPF.

Consejos útiles para entender cómo tributa la herencia de una renta vitalicia

- Es importante conocer las características de las rentas vitalicias antes de contratarlas o recibirlas como parte de una herencia.

- Los impuestos correspondientes a la recepción de una herencia pueden variar en función del lugar donde se realice. Por tanto, es recomendable informarse sobre las normativas fiscales específicas en cada comunidad autónoma.

- Si eres beneficiario o titular de una renta vitalicia, ten en cuenta que debes incluirla en tu declaración de la renta y tributar por ella según las normativas establecidas.

- Las reducciones fiscales aplicables a los mayores de 65 años pueden resultar muy beneficiosas para los herederos. Si este es tu caso, infórmate sobre cuáles son estas reducciones y cómo aplicarlas correctamente en tu declaración, fiscal.

En resumen, la tributación de una renta vitalicia incluida en una herencia se rige por las normativas establecidas en el IRPF. Es importante conocer estas normas y aplicarlas correctamente para no incurrir en sanciones o multas por parte de la Agencia Tributaria. Si tienes dudas sobre cómo tributa una renta vitalicia en tu caso concreto, lo mejor es que consultes con un asesor fiscal especializado en este tipo de cuestiones.